学資保険はシミュレーションして複数の商品を比較したいと思っている人が多いでしょう。

当記事では学資保険のシミュレーションができる8つの保険会社を紹介します。記事を最後まで読めば、シミュレーションで確認すべきポイントや自分に合ったのプランの探し方がわかるようになります。

ポイントは「返戻率」と「月々の支払額」です。

学資保険のシミュレーションで確認すべきポイント

学資保険のシミュレーションで確認すべきポイントは下記2つ。

ご家庭によって重視すべきポイントは異なるものの、学資保険を選ぶうえでは非常に重要な項目です。

- 返戻率

- 月々の支払額

学資保険は計画的に学資金を貯蓄していくことが目的の保険です。

返戻率と月々の支払額をベースに選べば損することは少なくなるでしょう。

返戻率

返戻率とは満期保険金に対する払込保険料の割合を表しています。

返戻率が100%を超えると受取総額の方が高くなるのでお得です。

例えば満期保険金が200万円で払込保険料が190万円の場合、返戻率は105.2%となります。

貯蓄重視で学資保険を選ぶため、できるだけ多くの金額を受け取りたいと考える人が多いでしょう。

シミュレーションでは返戻率が高くなるように条件を設定することがポイントです。

できるだけ多くの満期保険金を受け取りたい人は、返戻率の高いプランがおすすめです。

月々の支払額

月々の支払額は家計を圧迫しないように調整しましょう。毎月無理なく支払えること、長い目で見たとき支払いが苦しくらないことの2つをベースに考えることが重要です。

労働収入や学資保険以外の支出などを総合的に踏まえ、家計に負担がかからないようシミュレーションしてみてください。

シミュレーションできる学資保険8社一覧

学資保険のシミュレーションができる保険会社を紹介します。

| 保険会社名 | 学資保険商品名 |

| ソニー生命 | 学資金準備スクエア |

| フコク生命 | みらいのつばさ |

| 明治安田生命 | つみたて学資 |

| 日本生命 | ニッセイ学資保険 |

| JAこども共済 | 学資応援隊 |

| アフラック | 夢みるこどもの学資保険 |

| 郵便局(ゆうちょ) | はじめのかんぽ |

| 三井住友海上あいおい生命 | こども保険 |

シミュレーションせずに学資保険を契約すると、支払いが大変になるなど後から大変な思いをします。

家計を圧迫せず確実に学資金を貯金するため必ずシミュレーションしましょう。

ソニー生命(学資金準備スクエア)

ソニー生命トップページからシミュレーションできます。まずは「学資保険のシミュレーション」を選択しましょう。

お子さまもしくはお孫さまの年齢・性別、契約者の年齢・性別を入力し「サンプルプランを表示する」を選択します。

保険料払込方法や保険期間など細かい条件も設定できます。

学資金を受け取るタイミング別に複数のプランが表示されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、保険期間:22歳、払込保険期間:10歳までとしてシミュレーション

次のように条件を指定することで返戻率を高めることができます。

- 保険料払込方法:年払

- 保険料払込期間:10歳

ソニー生命は返戻率が高いことで人気を集めている学資保険です。ただし契約期間途中で解約すると返戻率が大幅に下がるケースがあるので注意しましょう。

家計や収入などを踏まえ、あなたにぴったり合う条件を探してみてください。

フコク生命(みらいのつばさ)

フコク生命トップページからシミュレーションできます。まずは「かんたん保険料試算」を選択しましょう。

契約者・契約者の生年月日・お子さまの生年月日を入力します。

プラン別に毎月の保険料などが試算されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、兄弟割引なしとしてシミュレーション

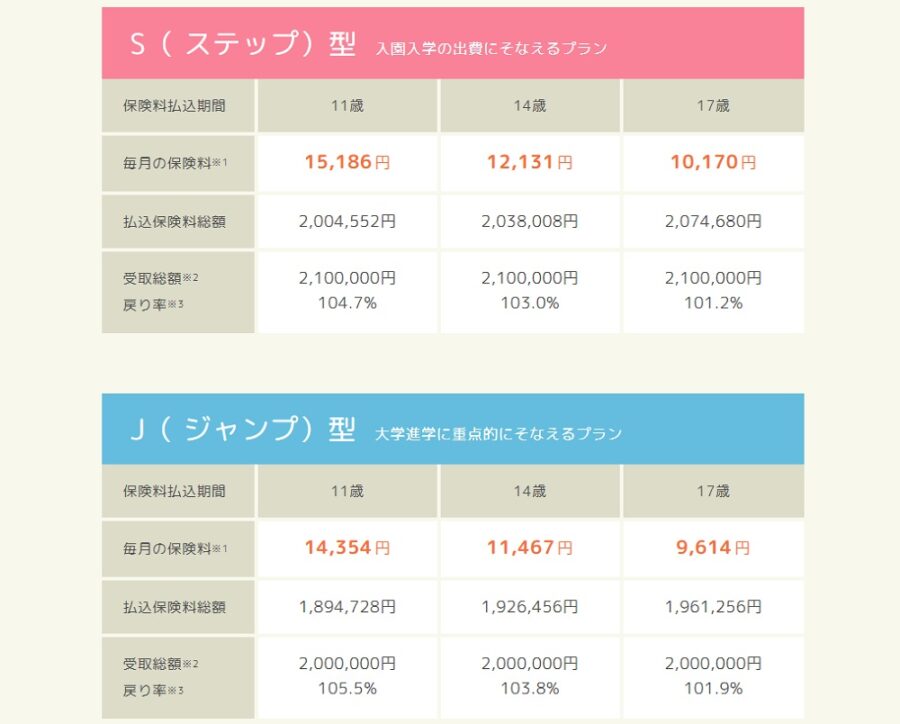

フコク生命には下記2種類のプランがあります。

- S型:入園入学の出費にそなえるプラン

- J型:大学進学に重点的にそなえるプラン

月々の払込保険料や重点的に備えたい時期に合わせてプランを選択しましょう。

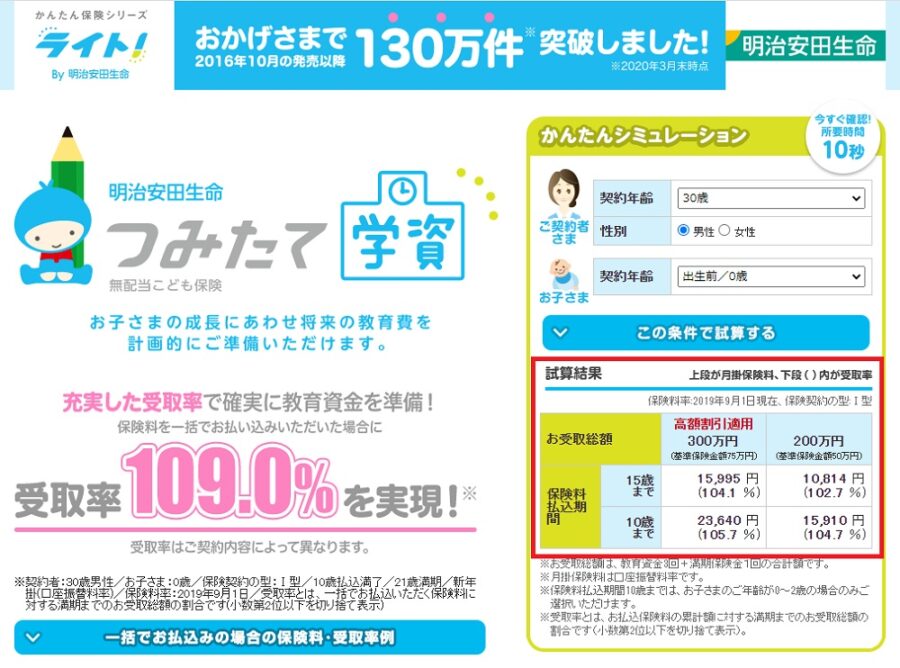

明治安田生命(つみたて学資)

明治安田生命トップページからシミュレーションできます。

契約者の年齢・性別・お子さまの年齢を入力したら「この条件で試算する」を選択しましょう。受取総額など算出されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)としてシミュレーション

受取総額および保険料払込期間別に4パターンのシミュレーションができます。

月々の支払額が増えるものの返戻率をできるだけ高くしたい場合は、保険料払込期間を10歳までにすると良いでしょう。

日本生命(ニッセイ学資保険)

日本生命トップページからシミュレーションできます。お子さまの生年月日・契約者の生年月日および性別を入力したら「モデルプランを見る」を選択しましょう。

学資年金開始年齢など細かい条件も設定できます。詳細条件を設定したら「再計算する」を選択しましょう。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、学資年金開始年齢:18歳、保険料払込期間:5年、基準保険金額から再計算としてシミュレーション

上記シミュレーションの場合、返戻率が約108.5%となりました。

保険料払込期間を短くすると返戻率が高くなります。

収入や家計に余裕がある場合は検討してみてください。

JAこども共済(学資応援隊)

JAこども共済からシミュレーションできます。下記4項目を入力し「この情報でシミュレーション」を選択しましょう。

- お子さま・お孫さまの生年月日

- 契約者の生年月日

- 契約者の性別

- 型

プラン別に返戻率などが表示されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、学資金型としてシミュレーション

シミュレーション条件を細かく設定することも可能です。

JAこども共済には下記2種類のプランがあります。

- 学資金型:学資金を効率的に準備したい

- 祝金型:入学祝金を受け取りたい

目的に合わせて2つのプランでシミュレーションしてみてください。

アフラック(夢みるこどもの学資保険)

アフラックトップページからシミュレーションできます。まずは「保険料シミュレーション」を選択したら下記5項目を入力してください。

- 契約者の年齢

- 契約者の性別

- お子さまの年齢

- 学資年金支払開始年齢

- 受取総額

月払保険料や返戻率などが算出されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、学資年金支払開始年齢:18歳、受取総額300万円としてシミュレーション

アフラックでは返戻率が100%を下回るケースが多いです。

支払総額に対して受取総額が下回る「元本割れ」を起こしてしまうと損することを覚えておきましょう。

かんぽ生命(はじめのかんぽ)

かんぽ生命からシミュレーションできます。契約者の年齢やお子さまの年齢などを入力し「お見積り開始」を選択しましょう。

月額保険料が算出されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、基準保険金額:300万円、保険料払込済年齢:18歳、1日あたりの入院保険金額:4,500円としてシミュレーション

基本保険金額などは調整できます。

収入状況などに合わせてシミュレーションしてみてください。

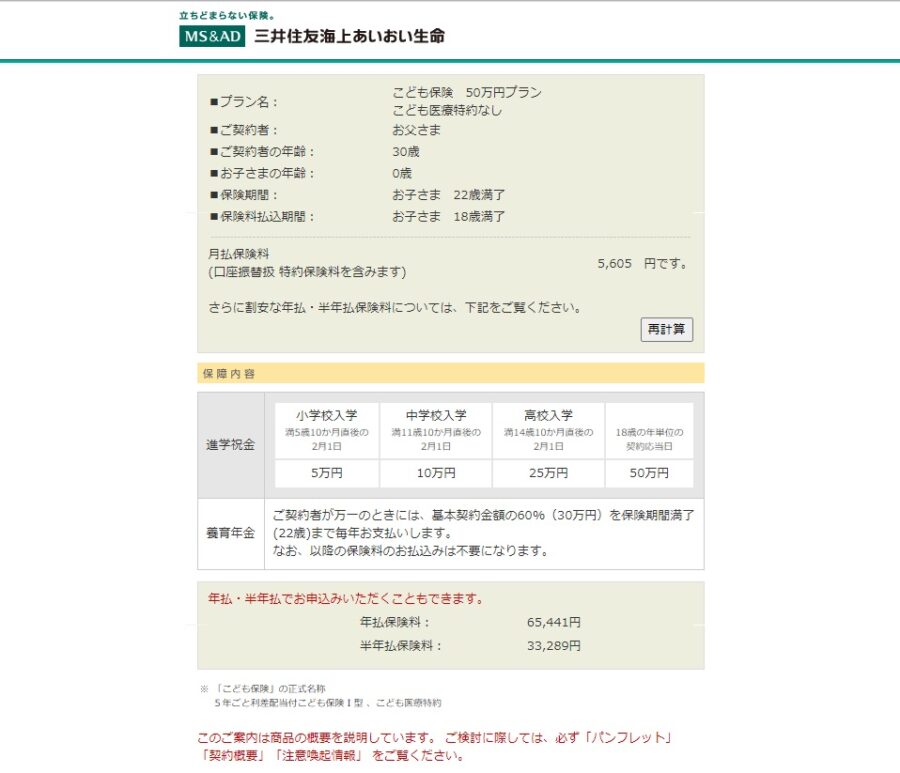

三井住友海上あいおい生命 (こども保険)

三井住友海上あいおい生命トップページからシミュレーションできます。「保険料試算」を選択したら、こども保険の希望プランや契約者年齢などを入力しましょう。

シミュレーションすると月払保険料などが算出されます。

※契約者:父親、契約者の生年月日:1991年生まれ(30歳)、お子さまの年齢2021年生まれ(0歳)、こども医療特約なし・50万円プランとしてシミュレーション

条件を変えたい場合は「再計算」からやり直してみましょう。

返戻率UP!条件を変えてシミュレーションしよう

細かく条件を変えてシミュレーションしてみましょう。返戻率が高かったり月々の支払額を抑えられたりする条件が見つかるはずです。

例としてソニー生命のシミュレーションを使って説明します。

お子さまの年齢や契約者の年齢などを入力したら「自分で設計する」を選択しましょう。

- 保険料払込方法:月払・半年払・年払

- 保険期間:17歳満期・18歳満期・20歳満期・22歳満期

- 保険料払込期間:10歳・15歳・17歳・18歳・20歳・22歳

- 受取学資金総額:最小50万円、最大2,600万円

保険料を月払・半年払・年払でどれだけ支払うか選択することも可能です。

返戻率を上げる3つのポイント

返戻率を上げる3つのポイントは次の3つです。

- 払込方法を年払いにする

- 保険期間を短くする(満期年齢を短くする)

- 払込期間を短くする

上記に基づき次の条件を設定してシミュレーションすると、返戻率が103.5%になりました。

- 保険料払込方法:年払

- 保険期間:17歳

- 保険払込期間:10歳

※Ⅱ型の場合

一方で次の条件にすると返戻率が101.0%に下がりました。

- 保険料払込方法:月払

- 保険期間:22歳

- 保険払込期間:22歳

※Ⅱ型の場合

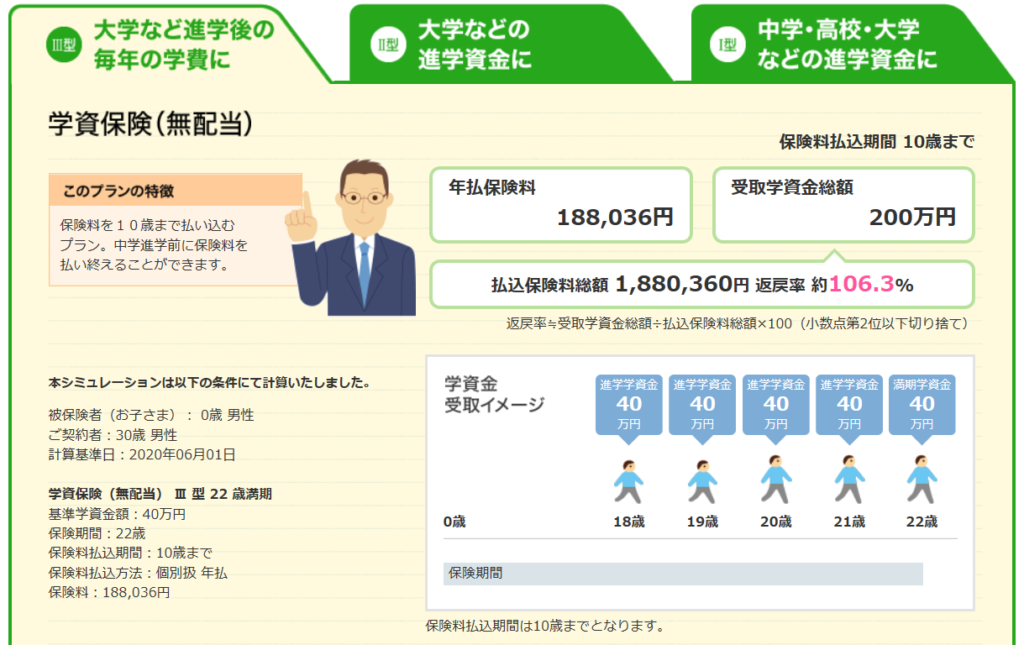

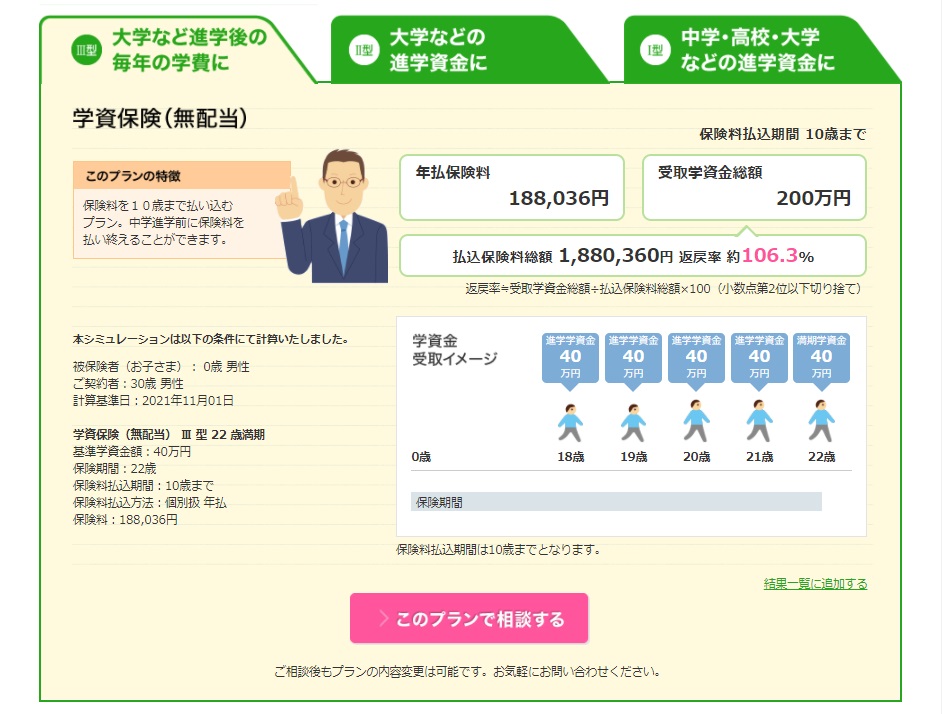

上記はいずれもⅡ型の場合における返戻率です。大学など進学後における学費のための貯蓄である「Ⅲ型」にプランを変えてみましょう。

条件を下記のように設定します。

- 保険料払込方法:年払

- 保険期間:22歳

- 保険払込期間:10歳

※Ⅲ型の場合

返戻率が106.3%まで上がりました。

ソニー生命のように複数のプランが用意されている学資保険では、条件やプランをいくつか組み合わせてシミュレーションしてみてください。

返戻率が高い学資保険は「学資保険はの返戻率おすすめランキング」で紹介しています。

月々の支払額を安くする3つのポイント

月々の支払額を安くするためのポイントを紹介します。

- 保険期間を長くする

- 保険払込期間を長くする

- 受取学資金総額を少なくする

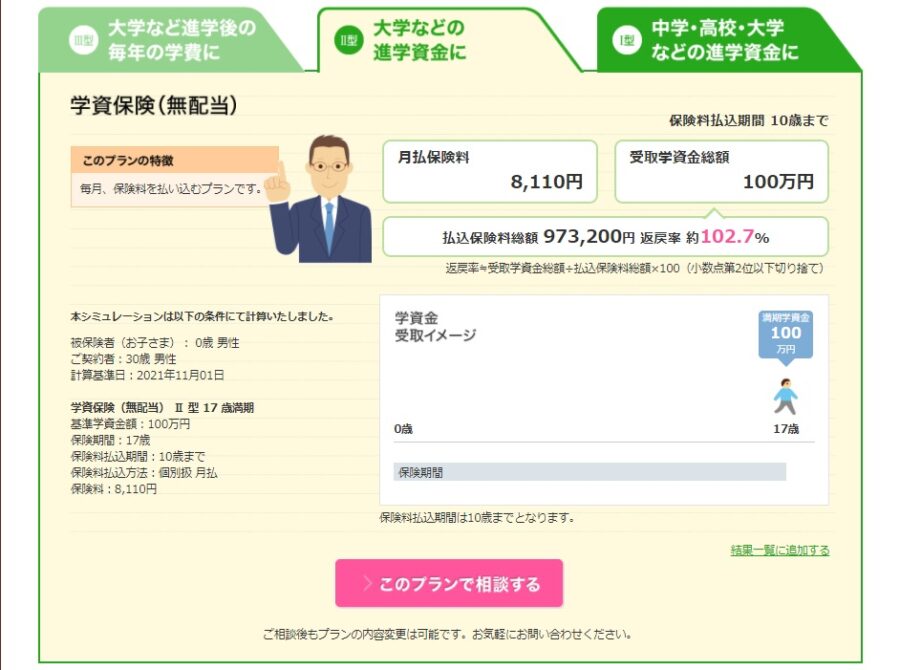

上記に基づき次の条件を設定してシミュレーションすると、月払保険料が8,110円になりました。

- 保険料払込方法:月払

- 保険期間:17歳

- 保険払込期間:10歳

- 受取学資金総額:100万円

※Ⅱ型の場合

一方で次の条件にすると月払保険料は24,330円と大きく値上がりしました。

- 保険料払込方法:月払

- 保険期間:17歳

- 保険払込期間:10歳

- 受取学資金総額:300万円

※Ⅱ型の場合

将来的にいくら学資金を貯めたいのかによって学資金受取総額は変わってきます。

ライフプランや収入、学資保険にあてられる金額など総合的に判断することが重要です。

複数の学資保険を比較することが大切

学資保険を選ぶときは複数の保険会社を比較検討することが重要です。各保険会社において同じような条件でも、返戻率や月々の支払額が異なります。

返戻率で選ぶならソニー生命やフコク生命がおすすめです。返戻率が100%を下回ることがほとんどなく、元本割れを起こして損する可能性が低いからです。

下記学資保険は比較的返戻率が高い傾向にあります。

| 保険会社 | 返戻率 |

| ソニー生命(学資金準備スクエア) | 105.50% |

| フコク生命(みらいのつばさ) | 105.50% |

| 明治安田生命(つみたて学資) | 104.70% |

| 日本生命(ニッセイ学資保険) | 104.50% |

| 住友生命(スミセイのこどもすくすく保険) | 104.07% |

| 第一生命(こども応援団/Micky) | 102.31% |

| こくみん共済(こども保障満期金付タイプ) | 101.75% |

| JAこども共済(学資応援隊) | 101.10% |

※返戻率算出条件:契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳

複数の保険会社で条件を変えながらシミュレーションしてみて、返戻率が100%を切らない学資保険を選びましょう。

シミュレーションしたら一括で資料請求がおすすめ

学資保険のシミュレーションでは下記2つに注目することがポイントです。

- 返戻率

- 月々の支払額

学資保険のプランや払込保険料、保険期間などによって返戻率および月々の支払額が異なります。

シミュレーションで気になる学資保険が見つかったら、一括で資料請求することがおすすめです。

1社ずつ資料請求するよりまとめて資料請求した方が、何度も資料を受取る手間が省けます。

\簡単1分で無料請求/