保険を検討する上で、ジブラルタ生命が候補に入ってくることもあるのではないでしょうか?

ジブラルタ生命は教職員の加入率が40%と高い、外資系の生命保険です。

ジブラルタ生命で学資保険と同じような役割を果たしているサービスは、「ドリームゲート」という米国ドル建学資保険のみとなっています。

こちらではそのドル建て終身保険「ドリームゲート」について、ご紹介していきます。

もちろん、メリットだけでなくデメリットもありますので、合わせてご紹介していきたいと思います!是非参考に、これからの保険の選択に、ご活用ください。

ジブラルタ生命のドル建て終身保険は学資保険の代わりになる?

まずはドル建て終身保険が、他者の学資保険と同じ様に活用できるのか見ていきたいと思います。

ドル建て終身保険とは

まずはドル建ての保険がどのようなものなのか説明したいと思います。

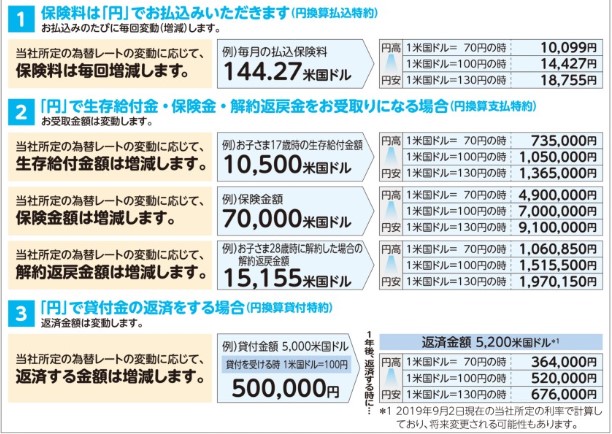

ドル建てとは、ドルで保険料を支払い、返戻金や給付金をドルまたは円で受け取る保険です。

契約者が支払う保険料の一部を、保険会社がドルで運用するのです。

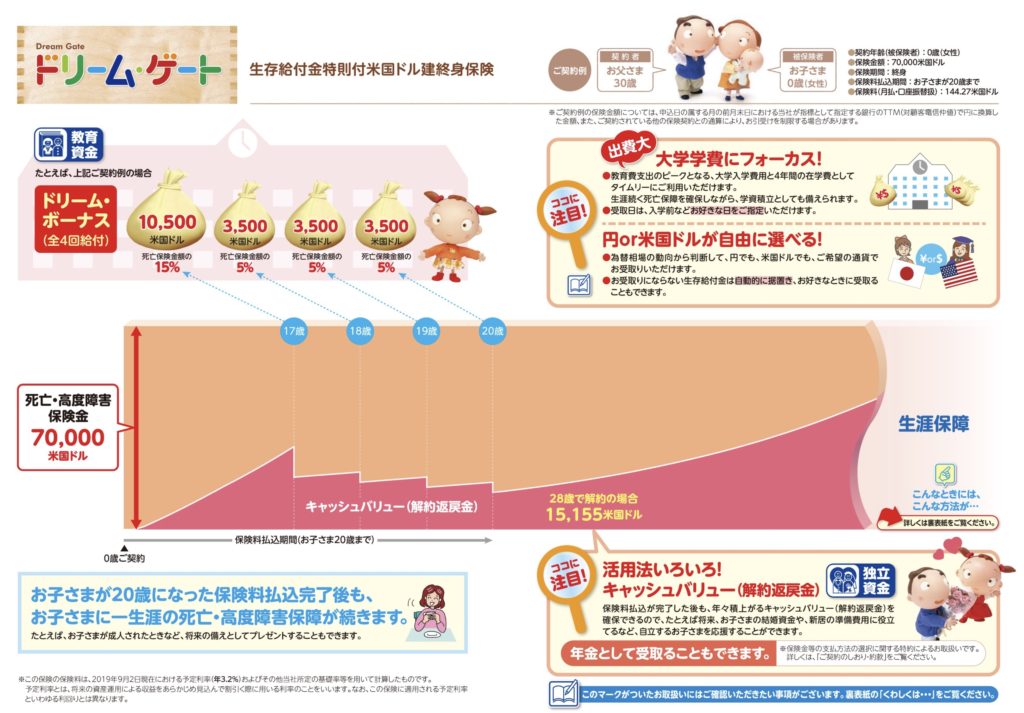

ジブラルタ生命の「ドリームゲート」、「生存給付金特則付米国ドル建終身保険」は、お子様の教育資金を準備するための学資保険の代わりとして作られた保険です。

生存給付金としてお好きな時に受け取ることが出来るのですが、受け取らずそのまま運用することが可能です。

為替相場の動向から判断して、円でもドルでも希望の通貨で受け取ることが出来ます。

生存給付金がもらえるのは、17歳、18歳、19歳、20歳の4回。 死亡・高度障害保険金額の15%などを受け取れます。

ですが為替レートに応じて、生存給付金は増減し、同じく保険料や解約返戻金も増減しますので、注意が必要です。

為替相場の影響を受けるため、元本保証がないのです。

終身保険とは

終身保険について、くわしく調べることはなかなかないと思います。こうして保険を検討される上で、必ず必要な知識となってきますので、こちらでご紹介させていただきます。

死亡保障を行う生命保険には、「定期」「終身」と2種類あります。

保証の期間が決まっており、一般的に掛け捨てのものが定期保険です。

定期保険はほかの保険よりも料金がお安くなることが多く、利用されている方も多くいらっしゃるかと思います。

終身保険は、死亡保障が一生涯に渡って継続される保険の事です。

ジブラルタ生命のドリームゲートも、こちらに分類されます。

高度障害保障について

ジブラルタ生命の規約で定められている「高度障害保障」についてです。

対象となる「高度障害状態」に該当する場合のみ支給されます。

こちらは終身保険(無配当)に定められた内容となります。

高度障害状態

高度障害状態とはいずれかに該当する場合となります。

- 両目の視力を全く失ったもの

- 言語、または咀嚼能力を全く永久にうしなったもの

- 中枢神経系、精神または胸腹部臓器に著しい障害を残し 終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったか、またはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永 久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

規約ではこう記されています。

他の保険よりも詳しく記載されており、判断がしやすいのが特徴です。

さらに詳しく見ておきましょう。

眼の障害について

- 視力の測定は、万国式試視力表により、1眼ずつ、きょう正視力について測定します。

- 「視力を全く永久に失ったもの」とは、視力が0.02以下になって回復の見込のない場合をい います。

- 視野狭窄および眼瞼下垂による視力障害は、視力を失ったものとはみなしません。

かなり細かく設定されており、記載だけでも判断がしやすくなっています。

全く視力がなくなるまでの状態ではなく、0.02という細かい数値で表されているので、事故などで視力の大幅な低下がみられた場合は測定を行ってみる方がいいでしょう。

言語またはそしゃくの障害

言語の機能を全く永久に失ったものとは、つぎの3つの場合をいいます 。

- 語音構成機能障害で口唇音、歯舌音、口蓋音、こう頭音の4種のうち、3種以上の発音が 不能となり、その回復の見込がない場合

- 脳言語中枢の損傷による失語症で、音声言語による意志の疎通が不可能となり、その回復 の見込がない場合

- 声帯全部の摘出により、発音が不能な場合

難しく書かれていますが、例えば手術などで声帯を失ってしまった場合や、記載されている発音が出来なくなった場合に認められるのです。

さらには脳言語中枢の損傷ということですので、脳へのダメージで言語による意思疎通が難しい場合も対象となる様です。

常に介護を要するもの

「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後の始末、および衣服着脱・ 起居・歩行・入浴のいずれもが自分ではできず常に他人の介護を要する状態をいいます。

こちらは他社の保険でも記載されていることが多いものです。

日常生活がご自分では難しくなってしまった場合、しっかりと保証の対象となります。

上・下肢の障害

「上・下肢の用を全く永久に失ったもの」とは、完全にその運動機能を失ったものをいい、 上・下肢の完全運動麻ひ、または上・下肢においてそれぞれ3大関節(上肢においては肩関節、 ひじ関節および手関節、下肢においては、また関節、ひざ関節および足関節)の完全強直で、回 復の見込のない場合をいいます。

かなり重たい障害となりますが、事故や病気などでこのような状態になってしまった場合、保証を受けることが可能です。

なかなか仕事も難しい状態となってしまうでしょうから、こちらで保証を受けることが出来ますんので、万が一に備えると意味でも安心感を得ることが出来るでしょう。

ジブラルタ生命のドル建て終身保険はこんな人におすすめ

ドル建て終身保険は預貯金とは違い、インフレの可能性がとても低くなるので、資産を分散させたい方にはぴったりだと考えられます。

物価は徐々に上昇していきます。例えば1万円でも貯金をしてそのままの金額としてしか価値がなくなってしまうよりも、この保険のように投資信託を行うことで、同じ1万円でもその時期に合わせた価値で資産として持つことが可能なのです。

ですがある一つの資産に集中してしまうと、とてもリスクが高くなってしまいます。

そんな時は保険、投資信託や外貨預金と言った形で持ち、それぞれのいい部分を取ってから資産を守ることができるのです。

ジブラルタ生命のドリームゲートはドル建ですので、円の価値が下がったとしても保険金までの価値に下がることがありません。

さらに、預貯金や投資信託にはない死亡保障や高度障害保証がついていますので、万が一の時に備えることが可能なのです。

このようなことを踏まえて、資産を分散して持っておきたい方、これからの物価の字上昇に備えておきたい方にはぴったりな保険だと言えるでしょう。

\払戻率100%越え!どんな保険か確認してみる/

逆に考え直すべき人は?

上記で説明したように、ドル建は終身保険としての役割だけでなく、資産の運用として活用ができるものです。

ですが、この保険を学資金の確実な貯金として活用したい方は、考え直した方がいいでしょう。

高校の進学、大学への進学の時期は決まっているかと思いますが、その時期に円高になるのか円安になるのかはわからないからです。

例えば大学の準備資金として100万円が必要だとします。こちらの保険で1万米ドルひきだすことが出来たとしても、その時1ドルが120円だったら120万円。1米ドルが80円だったら80万円と、差額が40万円もひらいてしまうのです!

このように必要時期に希望の金額まで届いているのかがわからないのが、ドル建てですので、使用する時期がわかっている学資金の為の貯金としてはなかなか難しいものがあるでしょう。

ですがお子様の将来の為の貯金、例えば結婚資金やおうちを立てる為など・・・引き出す時期を決めることができる目的のための貯金には適していると考えられます。

もう一つ、他にも積み立てている保険がある上でこちらを活用していくのは、これからの資産を考えるととてもいいのではないでしょうか。

\無料一括資料請求/

ジブラルタ生命のドル建て終身保険の基本情報

| 返戻率※ | 104.4% |

| 保険料払込免除 | 有 |

| 契約年齢 | 被保険者:0歳~10歳 |

| 生存給付金 | 17歳(保険金額の15%) 18歳(保険金額の5%) 19歳(保険金額の5%) 20歳 (保険金額の5%) 全て据え置きが可能です、ドルか円か選択可能 |

| 満期年齢 | 20歳 |

| 保証内容 | 死亡・高度障害保証 |

| 保険期間 | 一生涯 |

| 保険料払込回数 | 月払い、半年払い、年払い |

| 保険料払込方法 | 口座振替、デビットカード、クレジットカード |

| クレジットカード利用 | 可 |

※返戻率:被保険者・0歳女性、保険期間・終身、保険料払込期・間被保険者が20歳まで、保険金額・70.000米国ドル、月払い保険料(口座振替)・144.27米国ドル

こちらがドリームゲートの基本情報です。

契約できるのは被保険者であるお子様が、0歳~10歳までの間とかなり短くなっています。

保険料ですが、お子様の年齢が低いうちに加入した方が月々の契約金が安く済みます。

死亡・高度障害保証については20歳を過ぎ払込期間が終わった後でも終身で保証してくれますのでかなり安心です。もちろんお子様への名義変更も可能ですので、家を出た場合や結婚後などでもそのまま終身保険として活用することが可能です。

活用の幅が広がるキャッシュバリュー

保険料払込が完了した後でも、解約返戻金(キャッシュバリュー)はそのまま確保できます。

ですからお子様の結婚資金、お家を建てる資金などの社会人になってからの費用に充てることが出来るんです。

そのままご自身の年金として受け取ることも可能ですので、幅広く対応できるのが特徴です。

一生涯の保証が付いてくる

お子様が20歳になった時点で、保険料の払込は終了です。

ですがその保証はそのまま一生涯続きますので、万が一の備えとして活用することが可能となっています。

名義はお子様になっていますので、そのまま今後の備えとしてお渡しすることが出来ますし、学資金の貯金としても目的のみではなく、終身保険としてしっかりとした保証を受けることができるんです。

教育資金のとして充てることが出来るドリームボーナス

ドリームゲートでは、お子様の大学入学金が学費に当てることが可能な4回のドリームボーナス(生存給付金)を受け取ることが出来ます。

17歳時点で受け取ることが出来る給付金は、死亡保険金額の15%と高く設定されており、それ以降は一年ごとに5%づつの受け取りとなります。

受け取る日にちは好きに決めることが出来ますので、入学資金が必要な際に合わせたり、大きな出費がありそうなときに受け取れるように設定が可能です。

受け取るお金は、円とドルのお好きな方を選ぶことが出来、為替レートに動向から判断してメリットがある方で選ぶといいでしょう。

もちろん、受け取りの据え置きが出来ますので、必要が無い場合はそのまま取って置き、運用することが可能です。ですが最後の生存給付金支払い時期から10年経った際に、自動的にお支払いという形となります。

こちらの生存給付金は為替レートの変動に応じて金額が増減します。予定していた満額受け取れない場合もありますので、注意が必要です。

ジブラルタ生命のドル 建て終身保険の2つのメリット

ここからは実際に利用した方の口コミをもとに、ジブラルタ生命のドリームゲートのメリットについて見ていきましょう!

返戻率が高く、大学時の費用として活用しやすい

多くの学資保険が、日本円での運用をベースとして行っています。ですがドリームゲートはドル建てですので、日本円に比べると利率が高くその分手厚く受け取ることが可能なのです。

日本円とは違い為替レートの変動によるリスクもあります。

ですがそれを上回るほどの魅力的な利回りが特徴です。

特にお子様に一番学資金がかかる、大学入学時にドリームボーナスとして生存給付金が支払われます。

受け取りの時期も自由に選べ、もちろん据え置きも可能ですので、必要が無い場合はほかの時期に取っておくことも可能です。

為替レートについては毎日ジブラルタ生命のホームページで更新されていますので、簡単に確認することが可能です。

この特徴が良く表れている口コミ

口コミ

大学入学の18年後の返戻率が学資保険と比べるともの凄く高いのです。もちろん、うまい話だけでなく、ドル建てなので為替の状況にも左右されますし、為替手数料も取られます。それでも私はこの保険にメリットを多く感じました。年数はある程度経っていないとメリットはありませんが、必要なときにいつでも解約が出来ることです。学資保険だと受け取り時期は基本的には決まっていますが、終身保険だとそれがありません。後に延ばすほど返戻率も高くなるメリットがあるのです。

引用:みん評

為替リスクはあるものの、国内生保の学資保険と比較すると15年後に解約した場合に返戻率がだいぶ良かったので、その保険担当の方を信じて学資保険代わりにこの保険を契約させて頂きました。

引用:みん評

口コミ

運用で円高になれば、受け取り金額も上がる

学資金として受け取ることが出来るドリームボーナスを、そのまま据え置きにすることで、資金は運用されていきます。

ドルでの運用ですので、利率も高くかなり返戻率も高いものとなっていますので、必要のない方はそのまま貯めておく方がいいでしょう。

変動というリスクはありますが、すぐに必要のない場合は状況を見て損をしない時期に受け取りをするように計画すれば、リスクもかなり下がるはずです。

受取金はもちろん、円かドルか選べます。お子様の状況に応じて使いやすい通貨で上取る方がいいでしょう。

特に最近は、お子様が留学されるというパターンも増えてきているので、その場合はドルのまま活用することが可能です。

為替レートをきにする必要がなくなりますので、時期を考えずに渡すことができますね!

この特徴がよく表れている口コミ

口コミ

決まってなければ使わない間は運用させとけば無駄なくお金が増えます。また留学となればそのままドルで使えばいいと思います。

引用:ヤフー知恵袋

為替変動によるリスクはあるのですが、今の円高状況はしばらくは続くような気がするので、入るなら今かなと思っています。後半円安になったとしても、1ドル120円ぐらいだったら損はしないかな…と。主人が外国人なので、ずっとドルで持っていてもいいしな…とも思っています。

引用:ヤフー知恵袋

口コミ

ジブラルタ生命のドル建て終身保険の3つのデメリット

そして、ドリームゲートのデメリットも合わせてご紹介していきます。

毎月の保険料が為替の変動で増減する

受け取り金額と同様でメリットでもあるのですが、為替レートの状況でどうしても増減してしまいます。

それは保険料も同じで、円安の場合は保険料が円高の時期に比べるとかなり上がってしまうのが家計への負担となってしまうでしょう。

さらに変動は毎月の事ですので、事前に準備しておくということがなかなか難しいのも問題です。

まず最初の契約の時点で、円高になった場合円安になった場合の保険料をよく検討し、ご自分の事情に合わせた金額に設定しておくといいでしょう。

お子様のことを考えて高く設定してしまいがちですが、途中解約となると返戻率がかなり下がってしまいますので、注意が必要です。

この特徴がよく表れている口コミ

口コミ

為替の変動で毎月の保険料が変わるリスクもありますので、途中で続けられなくなる事態だけは避けれるように無理のない額で積み立ててくださいね。

引用:ヤフー知恵袋

生存給付金、解約返戻金も為替レートによって増減がある

上記で説明した通り、保険料だけでなく生存給付金や解約返戻金も為替レートによって増減があります。

円で受け取る場合、円安だとかなり受け取り金額が上がるのですが、円高だった場合はかなり下がってしまいます。

例えば円高でかなり損をしそうな場合、生存給付金などは据え置きにして別の機会に受け取るようにするなどの変更が必要になってくるでしょう。

この時期に必要、これくらいの金額が必要、だという計画にはなかなか合わせられないのが為替レートです。

柔軟に合わせることが難しい学資金としての運用は、かなり厳しいでしょう。

どちらかというと、お子様の結婚資金や住宅購入資金などに充てるなど受け取りの時期を変更しやすいものに充てる方がいいと考えておくのが良いようです。

契約者が子供になるため、親の万が一に備えられない

ドリームゲートについてくる終身保険は契約者がお子様になってしまうため、お子様のものとなります。

そしてその契約には、保険料を支払うご両親の保証は一緒に着けることが出来ないのです。

ですから万が一の父親の死亡や、高度障害などには対応できませんので保険料の支払いは続きます。

その場合保険料の支払いがご家庭の負担となり、途中解約しなければならないなどの問題が上がって来ますので、そうすればかなりの元本割れで貯蓄としての目的は果たすことが難しくなります。

この特徴がよく表れている口コミ

口コミ

学資保険と違い被保険者は子供なので、父親死亡時の払込免除はないので注意してください。

引用:ヤフー知恵袋

学資保険としてシミュレーション

ここで、ジブラルタ生命のドリームゲートが本当に学資保険の代わりとして活用できるのか、シュミレーションを行ってみましょう。

契約者:30歳男性、お子さん0歳、保険料払込期間:20年、死亡保険金額:7万米ドル

この場合、月の保険料は144.27米ドルとなりますが、為替レートで変動があります。

こちらの条件で算出してみます。

| 年齢 | 払込保険料総額 | ドリームボーナス | 解約返戻金 |

| 17歳 | 29,437.08米ドル | 10,500米ドル | |

| 18歳 | 31,162.32米ドル | 3,500米ドル | |

| 19歳 | 32,893.56米ドル | 3,500米ドル | |

| 20歳 | 34,624.8米ドル | 3,500米ドル | |

| 28歳 | 34,624.8米ドル | なし | 15,155米ドル |

28歳時点での返戻率は、払込保険料(34,624.8米ドル)に対して受け取り金額(36,155米ドル)となるので返戻率=104.4%です。

残念ながらドリームゲートでは、27歳を超えてからの解約でないと返戻金は元本割れしてしまうという計算になります。

ですから28歳以上になってからの解約が望ましいでしょう。

保険料の支払いは20歳で終わりますので、28歳の時点での保険料総額はそのままです。

ドリームボーナスは学資保険で言うところの教育資金として支払われるものと考えるとわかりやすく、17歳だけでなく、18歳、19歳、20歳と合計4回もらえるようになっていますので、必要な時期での申請を行ってくださいね。

さらに米ドルでの計算となりますので、為替レートでも金額が変わってきますので、注意が必要です。

払込期間は20歳でおわっていますが、解約しない限りは死亡保障と高度障害保障は続きます。

ですから解約返戻金が必要でない場合、そのまま運用して必要な時期までは契約を続けた方が金額は返戻率は上がっていきます。

そのままにしておいて希望の金額まで上がったところで解約、という形をとるのも計画の一つです。

あとは為替レートが円安の時期に解約するのも、解約返戻金を多くもらえる手段の秘訣です。契約期間だけでなく、時期を見て計画を立てるのをお勧めします。

返戻率が高い学資保険と比較

ジブラルタ生命とは、返戻率が高いと人気のソニー生命・明治安田生命・フコク生命と返戻率や保障内容などを比較してみます。

| 保険会社 | 月々の保険料 | 払戻率・返戻率 | 特約・補償内容など |

| ジブラルタ生命 (ドリームゲート) | 144.27米ドル (現時点で約15,646円) | 104.4% (為替レートにて変動あり) | ・契約者(お子様)の、死亡・高度障害保障は一生涯 ・17歳から合計4回のドリームボーナス ・解約返戻金は運用されているので、返戻率が上がっていく |

| ソニー生命 (学資金準備スクエアⅢ型) | 10,712円 | 103.7% | ・保険料払込免除の制度 ・お子さんの死亡時には死亡給付金 ・5年ごと利差配当付年金支払特約 |

| 明治安田生命 | 10,814円 | 102.7% | ・教育資金(基準保険金額)が70万円以上の場合、高額割引で受取率がアップ ・保険料払込免除の制度 ・お子さんの死亡時には死亡給付金 |

| フコク生命 (みらいのつばさJ型) | 11,467円 | 103.8% | ・兄弟割引きあり ・保険料払込免除の制度 |

※払戻率・返戻率算出条件:契約者 0歳女性(お子様) 払込満了年齢20歳、保険金額 70000米ドル 月払い(口座振替・144.27米ドル)

※ソニー生命22歳満期、明治安田生命21歳満期にて算出

※フコク生命はシュミレーションの都合により、払込年齢14歳で算出

月の保険料

まずは月々の保険料から比較してみます。

- ジブラルタ生命(ドリームゲート) 144.27米ドル(現時点では約15,646円)

- ソニー生命(学資金準備スクエアⅢ型) 10,712円

- 明治安田生命(積み立て学資) 10,814円

- フコク生命(みらいのつばさJ型) 11,467円

となっています。

ジブラルタ生命は米ドルでの計算となりますので、時期によって変動してしまいますが、現時点で見て15,646円と一番金額が高い保険となります。

もちろん死亡保証金額に応じて月の支払い額は変わってくるかと思いますが、少し下げたとしてもそんなに保険料は下がらないと考えておいた方が良さそうです。

むしろ5万ドル以上の死亡保証の方が割引が入りますので、お得となっています。

ですが他3社は約1万円と、ジブラルタ生命に比べるとかなり保険料が低く、家計にも優しいことがわかります。保証もしっかりとしているものが多いですので、お子様だけでなく保護者の方にも保証をつけたいと考えている方は、ソニー生命などをお勧めします。

特に20年払わなければならないので、その差はかなり大きなものとなりますので、加入時点でしっかりとシュミレーションを行う方がいいでしょう。

払戻率・返戻率

ソニー生命は22歳満期、明治安田生命は21歳満期となり払い込み期間はほぼ同じです。

どの保険も元本割れはしていませんが、返戻率だけで見るとジブラルタ生命がかなりいいことがわかります!

ですが問題は、ジブラルタ生命がドル建てだということです。時期によって円高になっていしまえば、この返戻率からかなり下がってしまうでしょう。

ですがこちらの104.4%は28歳で解約金を受け取ったことが条件となっています。

さらに解約までの期間を延ばせば、保険料を運用してくれていますので、返戻率はさらに上がっていきます。

他の保険と違い、ドリームゲートは20歳満期のみとなっていますので、比較が難しいという問題もありますね。もちろん保険金額を7万米ドルから下げると言う方法もありますが、そうすれば生存給付金なども下がってしまいますので、しっかりと比べることが大切です。

もっといろいろと選ぶことが出来ればいいのですが、返戻率が高いことは確かですし、保険料を運用していくことでさらに返戻率は上がっていきます。まずは内容をしっかりと確認してみるのもいいでしょう。

ジブラルタ生命のドル建て終身保険のQ&A

こちらではジブラルタ生命のドリームゲートによく寄せられている質問を中心に、お答えしていきたいと思います!

- 申し込み年齢について

- 為替レートでの手数料はかかるの?

- 申し込み方法は?

申し込み年齢について

ドリームゲートの加入できる年齢は、お子様の年齢が0歳から10歳に間のみとなっています。保護者の年齢について明記はありません。

ですが契約者がお子様となるため、保護者の方に対する補償はありませんので注意が必要です。

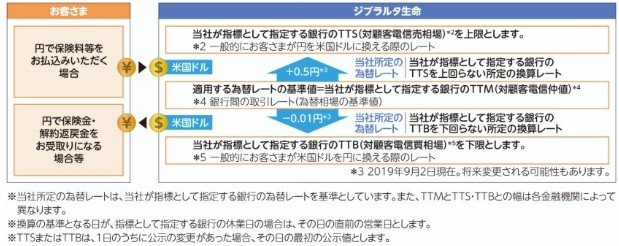

為替レートでの手数料はかかるの?

ドリームゲートの保険料の支払いは円のままで出来ますが、運用は米ドルとなっていますので、為替交換手数料というものがかかってきます。

こちらはもう保険料のなかに含まれる形となりますので、別での計算は必要ありません。

円を外貨にするときは1米ドルあたり0.5円の手数料です。例えば1$米ドル100円、月払保険料を100米ドルとすると手数料は月50円、年間600円という計算になります。

さらに外貨を円にするときは1米ドルあたり0.01円の手数料です。1米ドル=100円、解約返戻金を一時金で10万米ドル受取ったとすると手数料は1,000円という計算です。

これだけ見るとそんなにかからないように見えますが、年間600円として20年払い続けますので、12000円手数料でかかってしまうことになります。

返戻率などはいいですが、このような小さな負担があるのもドル建てのデメリットでもあるでしょう。

申し込み方法は?

ジブラルタ生命の社員または、代理店で直接契約を行う形となります。

ネットや電話での申し込みはできなくなっていますので、気を付けてください。

直接の申し込みとなりますので、何か気になる点や不安な点は直接確認することが可能です。

その方がこのドル建てという運用をおこなう保険となりますので、安心感を得られるでしょう。

ホームページでも申し込みの流れが確認でき、資料請求やプランの作成などはホームページから可能です。

気になっている方は、資料請求だけでなく最適なプランをまず見せてもらう方がいいかもしれませんね!

まとめ

以上、ジブラルタ生命のドリームゲートが学資保険の代わりになるのか?という点について、保険の特徴などからまとめました。

ドリームゲートは・・・

- 終身保険で払い込み期間が終わった後も安心

- 貯蓄性のある保険

- 保険料は高めだが、円高の時期にまとめて支払うことも可能

- 給付金は好きな時期に受け取ることが可能で、学資金としてだけでなくお子様の今後の資金に貯蓄しやすい

といった特徴があります。

学資保険としては給付金の受け取りが17歳以降ということもあり、少し難しいかもしれませんが、お子様のご結婚や住宅資金などに貯蓄をすることが出来ますので、ドル建てを利用した貯金としてとらえる方がいいでしょう。

さらに払い込み期間が終わった後は、保険料を運用してくれますのへ返戻率はどんどん高くなります。

お子様さまだけでなく、ご自身の今後の貯金として活用することもできますね!

ドル建てという時期で変動してしまう保険の為、まずは担当のかたに相談してみるのがいいでしょう。

今後の人生設計に合わせて、シュミレーションもしっかりと行ってくれますので、まずは資料請求から始めてみてはいかがでしょうか?

お子様、ご家族にとってぴったりな保険が見つかることを願っています。

\無料一括資料請求/