保険会社や共済で取り扱いのある学資保険ですが、どこを選ぼうかとお悩み中ではありませんか?

いろいろと比較検討しているうちに、結局のところ、どの学資保険を選んだら良いのか分からなくなってしまいますよね。

こちらのページでは、SOMPOひまわり生命の学資保険についてご紹介します。

会社名にあまり馴染みのない方もいらっしゃるかと思いますので、以下の項目で、SOMPOひまわり生命の学資保険の特徴や、実際に利用している方の口コミを中心に、どんな方にオススメなのかご説明していきます。

もちろんメリットばかりではなく注意点もありますので、併せてご紹介していきますね。

お子さんのために何かしてあげたいと考えている、パパママはもちろん、これから出産予定のプレママさんも必見です!

学資保険のまとめと契約すべき人

「株式会社損害保険ジャパン」と「日本興亜損害保険株式会社」というと、聞き覚えのある方も多いのではないでしょうか?

SOMPOひまわり生命は、これら2社の統合により2010年に誕生し、2019年に現在の社名になった保険会社です。

正直、名前が聞き慣れないため不安に感じられるかもしれませんが、それぞれのもととなる会社は1900年代に設立されていて、歴史のある会社です。

保険本来の機能(Insurance)に、健康を応援する機能 (Healthcare)を組み合わせた、従来にない新たな価値「保険+健康(Insurhealth:インシュアヘルス)」の提供を掲げ、万一の場合や医療への備えはもちろん、企業の万一や、相続にも対応しています。

そんなSOMPOひまわり生命の学資保険が「こども保険」で、万一への手厚い保障のついたA型と、シンプルなB型とに分けられます。

他の学資保険との違い

SOMPOひまわり生命と他の学資保険と比較してみましょう。

もしもの場合のサポートが手厚い

学資保険と聞くと、将来の教育資金への備えをイメージしませんか?

学資保険の特徴として、ソニー生命や明治安田生命のように、将来の学費の貯蓄に重点を置いた商品がある一方で、SOMPOひまわり生命では、万一の場合のサポート力に長けているのが特徴です。

- 契約者の万一にはお見舞金(基準保険金額の半額)と養育年金(基準保険金額の満額)が受け取れる

- お子さんの万一には基準保険金額と払込年数に応じてこども死亡保険金が支給される

その他の学資保険でサポートのあるものもご紹介します。

- 入院や手術を行った場合に、入院日当×入院日額を支給する特約

- 入院時に一時金を受け取れる特約を付加できる

- お子さんの後遺障害時:300万円

- 病気災害によるお子さんの死亡時:

払込期間中:300万円×経過年数÷払込期間

払込終了後:300万円

- 通院日額:2,000円

- 通院初日~90日まで支給

- 入院時:入院日額10,000円を最高365日分支給

- 骨折・脱臼などの場合50,000円支給

このようになっており、返戻率が高い

- ソニー生命(学資金準備スクエア)

- 明治安田生命(つみたて学資)

- フコク生命(みらいのつばさ)

これらには保障はありません。

返戻率の高いところでは、その返戻率を維持する為に、保障のないシンプルなプランになってしまいます。

JA共済やこくみん共済coopのように保障が備わっている保険もあるのですが、医療面への備えとしての部分が大きく、死亡時の備えとしては、SOMPOひまわり生命の「こども保険」が非常に手厚い内容になっていることが分かります。

もちろん何もないに越したことはないのですが、もし万一が起こってしまった場合にも、お子さんに資金面で不安に感じること無く、教育を受けてほしいと思うパパママに選ばれている学資保険です。

契約後のサポート面でも心強い

SOMPOひまわり生命では、契約後にも安心して暮らせるように「SOMPO 健康・生活サポートサービス」と呼ばれる相談窓口を設けています。

健康・医療や介護に関することから、税務や法律に関するご相談まで幅広いサービスが用意されているので、困った時に頼りになる保険会社です。

契約者から、被保険者、その家族(2親等以内)までの人であれば利用可能で、方法としては保険証券を手元に用意してから、電話するだけ!

以下の様なサービスが受けられます。

- 健康・医療相談などのサービス

・健康、医療相談サービス

・医療機関情報提供サービス

・専門医相談サービス - 人間ドック・検診などのサービス

・人間ドックの紹介、予約

・PET検診の紹介、予約

・郵送検査紹介 - 日常生活に関するサービス

・介護関連相談サービス

・法律、税務、年金相談サービス

・家事代行紹介サービス

・セキュリティサポート紹介サービス

医療に関することだけでなく、相続や年金さらには税務まで…

”周りに分かる人がいなくて困った”と、悩みがちなポイントをしっかり押さえてくれているので、相談してみて損はありませんね。

こんな人に「こども保険」はぴったり!

SOMPOひまわり生命の「こども保険」は、特に契約者や被契約者となるお子さんの万一への備えとなる学資保険です。

そのため、学資保険について保障内容の充実を求める場合には、選択肢の一つとして考えてみて損はありません。

また、保険加入後には「SOMPO 健康・生活サポートサービス」と呼ばれる相談窓口が利用できるようになり、長い人生の中で常に寄り添いながら生活をサポートしてくれる保険会社だという点も特徴として挙げられます。

そのため、学資保険に以下の様な点を求める方にオススメ!

- 学資保険に、保障の充実を求めたい方

- お子さんの万一にも備えたい方

- 保険だけでなく、日々の生活にも寄り添った保険会社を選びたい方

このような条件に当てはまる、学資保険を検討されている方に、SOMPOひまわり生命「こども保険」はピッタリです。

\万一の手厚いサポート!/

ー逆に考え直すべき人は?

先程、SOMPOひまわり生命の学資保険における保障の手厚さをご紹介しました。

ただ、その保障を実現する為には、 どうしても返戻率が低くなってしまいます。

こども保険A型を、返戻率が高いことで知られるソニー生命の学資金準備スクエアⅢ型と同条件(契約者:30歳男性、被契約者:0歳、保険期間・保険料払込期間:22歳、受取り金額200万円)で比較してみると…

| 保険会社 | 返戻率 |

|---|---|

| SOMPOひまわり生命 | 70.7% |

| ソニー生命 | 101.0% |

このように大きな差があります。

払い込んだ保険料よりも多くの学資金が受取れるようなプランで、学資保険を取り扱う保険会社がある中で、SOMPOひまわり生命のこども保険は、実際に払い込んだ金額を下回ってしまいます。

そのため、学資保険に貯蓄性を求める方は一度考え直してみるのも一つの手です。

他にもこんなポイントが当てはまる方は、他社の学資保険との比較検討をオススメします。

- 学資保険に貯蓄性を求める方

- 保障の手厚さよりも、シンプルな内容のものを選びたい方

- 保険料の払込期間や受取り時期を細かく設定したい方

気になる部分のある方は、一度他社の学資保険も視野に入れながら、考えてみましょう。

各保険のメリットデメリットを調べているうちに、ご家族のライフプランに合った学資保険が見つかるはずです。

SOMPOひまわり生命「こども保険」ってどんな学資保険なの?

| タイプ | A型 | B型 |

| 返戻率※ | 70.7% | 89.8% |

| 保険料払込免除保障 | 有(さらに見舞金・養育年金がつく) | 有 |

| 契約年齢 | ・ 15歳までの場合 契約者18~70歳、子供0~9歳 ・18歳までの場合 契約者18~65歳、子供0~12歳 ・22歳までの場合 契約者18~55歳、子供0~15歳 | |

| 学資金受け取り年齢 | 6、12、15、18、20、22 (22歳満了タイプの場合) | |

| 満期年齢 | 15歳、18歳、22歳 | 18歳、22歳 |

| 出生前加入特則 | 有 | |

| 保険料の払込回数 | 月払い、半年払い、年払い、前納、一括 | |

| 保険料の払込方法 | 口座振替、クレジットカード、団体、送金、 | |

| クレジットカード利用 | 可 | |

※返戻率:契約者30歳男性、お子さんの年齢0歳、保険料口座振替月払い、受取り金額200万円で算出

SOMPOひまわり生命の学資保険の3つの特徴と注意点

SOMPOひまわり生命の学資保険には大きく3つの特徴が挙げられます。

詳細と注意点について以下でご紹介していきますね。

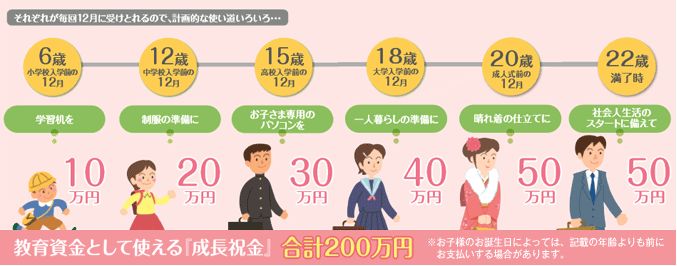

成長に合わせて成長祝金が受取れる

お子さんの成長と共に、いろいろなお金が必要になりますよね。

例えば、中学校進学時の制服代や部活動の道具を揃える費用、大学進学時の受験料や入学金、一人暮らしの準備費用…

兄弟で進学のタイミングが重なったりした場合には、さらに家計の負担は大きくなります。

学資保険では、満期のタイミングで学資金が受取れるタイプのものもありますが、SOMPOひまわり生命「こども保険」は、成長に合わせて祝金を受け取るようなプランとなっています。

22歳満了タイプの場合、小学校・中学校・高校・大学入学そして成人を迎える前年の12月と保険期間満了時と、なんと6回に分けて支払われます。

金額も成長と共に大きくなるので、お金の必要となる時にしっかりと手元に用意できるのが嬉しいポイント!

また、満期の時期も15歳、18歳、22歳と選択可能なので、ライフプランに沿った学資保険を選べるのも人気の理由です。

契約者の万一には保険料の払込が免除される

学資保険をかける大きな目的の一つとして挙げられるのが、契約者の万一への備えです。

契約者にもしものことがあっても、お子さんに十分な教育を受けさせたいですよね。

令和元年に文部科学省が実施した調査によると、一年間に保護者が支出した子供一人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)は、高校までで以下のような金額になっています。

| 学習費総額(円) | ||

| 幼稚園 | 公立 | 223,647円 |

| 私立 | 527,916円 | |

| 小学校 | 公立 | 321,281円 |

| 私立 | 1,598,691円 | |

| 中学校 | 公立 | 488,397円 |

| 私立 | 1,406,433円 | |

| 高校 | 公立 | 457,380円 |

| 私立 | 969,911円 | |

※文部科学省「平成30年度子供の学習費調査の結果について 」

公立・私立と通わせる学校によっても、大きく異なりますが、1年あたりかなりの出費になることが分かります。

さらに、大学にはもっと多くの費用が必要になります。

日本政策金融公庫が発表した大学の学費に関する調査結果を見てみましょう。

| 大学 | 入学費用 | 在学費用 | 卒業までの費用 |

| 私立大学 | 66.9万円 | 147.8万円 | 362.5万円 |

| 国公立大学 | 71.4万円 | 107.0万円 | 499.4万円 |

| 私立大学文系 | 86.6万円 | 157.6万円 | 717万円 |

| 私立大学理系 | 84.5万円 | 184.3万円 | 821.7万円 |

※日本政策金融公庫「令和元年度「教育費負担の実態調査結果」」

受験費から学校納付金、そして入学しなかった学校への納付金を合わせた入学費用、在学中の学費と習い事にかかる費用を合わせると、高校までとはケタ違いの金額になることが分かります。

契約者の万一の場合、ただでさえ生活資金の工面などで大変になる中、これだけの学資金を自身で用意するのは非常に大変なことです。

SOMPOひまわり保険では、契約者の万一の際には、以降の保険料の払い込みが免除となるので、家計を圧迫することなく、学資金はしっかりと受取ることができるので、教育資金を確実に用意することができます。

もしもの場合には養育年金の手厚い保障も

SOMPOひまわり生命の学資保険には、A型とB型が設けられています。

A型はもしもの場合の保障が特に手厚くなっていて、まず一時金としてお見舞金が、さらに養育年金が保険期間満了時まで毎年受取れます。

お見舞金は基準保険金額の50%、養育年金は100%が支払われるので、進学毎の学資金とは別に資金を用意することができます。

ここまで万一の保障がしっかりしている学資保険は数少ないので、保障重視の方にオススメです!

口コミでわかったこども保険の2つのメリット

実際に利用した方の口コミから見えてきた、SOMPOひまわり生命こども保険のメリットは以下の2つです。

- 成長祝金で進学に必要な費用を準備できる

- 契約者の万一に手厚い保障が受けられる

それぞれ以下で詳しくご紹介していきます!

成長祝金で進学に必要な費用を準備できる

特徴の部分でもご紹介しましたが、SOMPOひまわり生命「こども保険」では、22歳満了タイプの場合、小学校・中学校・高校・大学入学そして成人を迎える前年の12月と保険期間満了時と、なんと6回に分けて祝金がもらえます。

進学のために貯蓄をしていても、予想外の出費に見舞われる可能性もありますよね。

少しずつでも入学や成人式の準備に備えられるという点で、口コミ評価が非常に高いです。

この特徴がよく表れていた口コミ

口コミ

祝い金の頻度が多く、節目の物入りな時に支給されるので助かりました。

引用:みん評

口コミ

メリットとしては、進学しお金が必要な時に成長祝金をもらうことができ、経済的に安定性を手に入れることができることだと思います。

引用:みん評

契約者の万一に手厚い保障が受けられる

学資保険をかける理由として、契約者の万一に備えることも挙げられます。

実際に利用している方の口コミを見ていると、パパやママに何かあっても、お子さんには学資金のことを気にせずに、のびのびと学んでほしいという親心に、しっかりと寄り添った保険であることが分かります。

これだけ保障が手厚くなる分、必然的に返戻率は下がってしまいますが、学資保険に貯蓄性より保障を求める方にとっては、かなり魅力的な学資保険だといえますね。

この特徴がよく表れていた口コミ

口コミ

選んだ理由は親が万が一の時でも安心と言う理由です。良い点ですが、特に自分の場合は、危険な社業現場での仕事という事で身の危険性が高く、常に万が一の時の子供の将来が頭にあったので、これだけの保証内容があれば満足です。

また自分がなくなった場合でも、充実した教育は必ず受けさせたいという強い信念がある理由もあります。経済的な理由で神学を断念させることだけは絶対にさせたくないのです。

引用:みん評

口コミ

知り合いの方の紹介で子どもが産まれてすぐに加入しました。返戻率が他社のものと比べて低いのでどうかな?と思ったのですが、なんといってもひかれたのがその保障の手厚さです。養育年金ありのA型を選んだのですがお見舞金もついていました。こんな学資保険は他にきいたことがありません。学資保険を貯蓄の意味で考えている方にとっては当てはまらないかもしれませんが、手厚い保障という意味でとてもひかれました。

引用:みん評

口コミでわかったこども保険のデメリット

返戻率が低く、元本割れしてしまう

ここまで、SOMPOひまわり生命「こども保険」の特徴やメリットについてご紹介してきました。

契約者の万一について、手厚い保障がついているのですが、その分どうしても返戻率は低くなってしまいます。

そのため、学資保険に貯蓄性を求める方には、物足りなさを感じてしまうかも…

保障の充実、返戻率の高さとそれぞれの会社ごとに、強みがあるので、求める条件を一度明確にして、臨機応変にプランを選択していきましょう。

この特徴がよく表れていた口コミ

口コミ

気になる点は,返戻率がかなり低い事です。貯蓄性を求める人には不向きでしょう。

引用:みん評

口コミ

注意点は返戻率が100%をかなり不足する事で、貯蓄性より保障とサービス重視の人向きです。

引用:みん評

医療面の備えには対応していない

万一の場合の保障には手厚い、SOMPOひまわり生命の「こども保険」ですが、残念ながら医療面についてはサポートがありません。

現在では、医療費助成の制度が設定されており、基本的な医療費はかからないようになっていますよね。

お子さんが小さいうちは、通院費用や薬代がかからないとても子育てしやすい時代となったものです。

しかし、医療費助成が受けられる期間や、内容はお住まいの各市町村ごとに異なるのが現状。

中学生まで無料としている所もあれば、通院何回まで無料でそれを超えると手出しが必要などとしている所もあります。

地域間格差が大きく、場合によっては治療費が必要となってしまうケースも考えられます。

また、入院となった場合、医療費は無償の対象となりますが、付き添いとなるパパやママのためのベッド代や食費といった雑費が必要になることも…

万一への備えよりも、医療面での保障を充実させたい方は、不十分に感じられるかもしれませんね。

この特徴がよく表れていた口コミ

口コミ

注意点は子供の医療保障が付いてない点です。実際通院した事がありましたが保険金の支払いはありません。それでいて死亡保障が付いていて逆が良い気がしました。

引用:みん評

口コミ

不満な点は、返礼率以外では、子供の医療保障があればなおよかった事です。

引用:みん評

SOMPOひまわり生命のメリット・注意点まとめ

SOMPOひまわり生命「こども保険」のメリット・デメリットは以下のようになります。

| メリット | デメリット |

| ・成長祝金で進学に必要な費用を準備できる ・契約者の万一に手厚い保障がある | ・返戻率が低く、元本割れしてしまう ・医療面の備えには対応していない |

SOMPOひまわり生命保障面の手厚さで選ばれている学資保険であることが分かりました。

契約者の死亡時に払込免除の制度を設けている学資保険は、他社も取り扱っていますが、お見舞金に養育年金と、学資保険の保障内容としては十分すぎるとの口コミもみられるほど。

さらに、お子さんの万一にも保険金の支給があり、契約者だけでなくお子さんのもしもの場合の備えとなる保険です。

しかし、保障の手厚さゆえにどうしても返戻率は低くなってしまいます。

そのため学資保険に貯蓄性を求める方は、一度他社の保険も比較検討してみましょう。

まずは実際にシュミレーションをして、学資保険に求める条件を明確にすることをオススメします。

\万一の手厚いサポート!/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

SOMPOひまわり生命の学資保険に相談するとどうなるの?

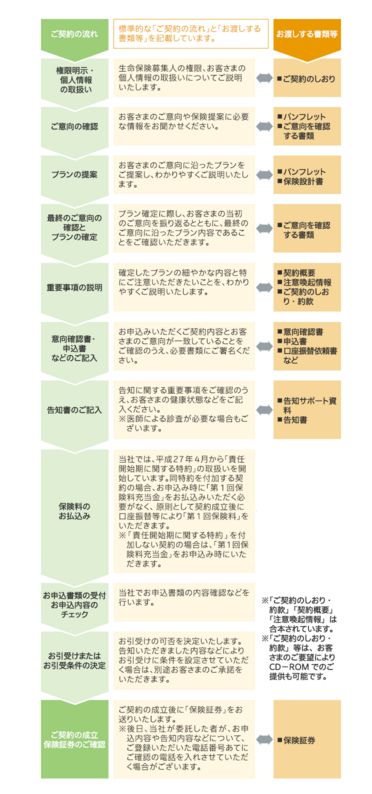

SOMPOひまわり生命への申し込み方法はとても簡単です。

ただし、こども保険A型については代理店を通して対面での契約が必須条件となります。

事前に資料請求をしたい方は、公式サイト下部の資料請求のフォーマットまたは、資料請求専用フリーダイヤル 0120-653-653(※月~金9:00~18:00、土9:00~17:00、上記以外の時間帯、日曜・祝日および12月31日~1月3日は自動音声ガイダンス) へ連絡をしましょう。

- 保険の紹介とプランの提案

- 重要事項の説明

- 申込書など必要書類への記入

- 保険料の払込

- 審査

- 契約成立

このような手順で進められます。

各手順における内容や書類について詳しくご紹介します。

STEP1:保険の紹介とプランの提案

まずは契約のしおりを参考に、個人情報の取り扱いについての説明を受けます。

それから契約者が学資保険に求める条件や、満期の年齢などを伝えると、担当者がパンフレットに沿って、オススメのプランの提案をしていきます。

事前に聞きたいことや、学資保険について譲れないポイントをピックアップしておけば、聞き忘れが防げますね。

ここでじっくりと求める条件と、取り扱っている保険の内容のすり合わせができるので、契約してから何か違ったと感じるギャップへのリスクを抑えられます。

STEP2:重要事項の説明

実際にプランに納得したら、内容や注意点をより細かく説明してもらいます。

STEP3:申込書など必要書類への記入

契約することが決まったら、いよいよ必要書類への記入となります。

- 意向確認書

- 申込書

- 口座振替依頼書

- 告知書

といった、加入に必要となる資料に記入していきます。

この時、医師による診査が必要となる場合もあります。

STEP4:保険料の払込

「責任開始期に関する特約」がついている場合には、契約成立後に初回保険料の引き落としが行われます。

特約のついていない保険では、申込時に「第一回保険料充当金」の支払いが求められます。

STEP5:審査

提出書類を確認して、引き受けの可否が判断されます。

※告知内容によっては、別途承諾のための連絡が入ることもあります。

STEP6:契約成立

無事に成立すると、後日、保険証券が到着し、こちらにて契約完了となります。

※申込内容や告知内容の確認のため、電話が入る場合もあります。

学資保険に関するよくある質問

ここで、SOMPOひまわり生命の学資保険やその他保険全般についてよくある質問をご紹介します。

- こどもがケガや病気で入院したときの保障はありますか?

- こどもが産まれる前に契約できますか?

- こどもや契約者が病気をしたことがあっても加入できますか?

- 孫のために契約したいのですが、契約者になるための制限はありますか?

- 保険料は毎年上がりますか?

こどもがケガや病気で入院したときの保障はありますか?

いいえ、入院したときの保障はありません。

当社商品には、ケガや病気による入院・手術を一生涯保障する“新・健康のお守り(医療保険(2014)B型・手術I型・60日型)”がございます。詳細は、当社までお問い合わせください。

こどもが産まれる前に契約できますか?

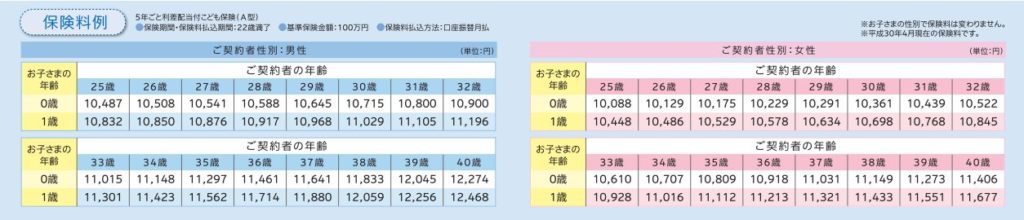

はい、ご出産予定日の140日前からご契約可能です(出生前加入特則)。

この場合、お子さまが産まれたときから被保険者となり、その際の健康状態は問われません。

この、出生前加入特則を利用するメリットとして、まず保険料を押さえられる可能性がある点が挙げられます。

保険料は、契約者の年齢・性別によって変わってきます。

一般的に男性よりも女性の方が、加入年齢が若い方が、保険料は安くなります。

そこで、上記の表からも分かるように、お子さんの出生前に契約者が誕生日を迎える場合には、事前に加入しておいた方が、払込金額が少なくて済むようになっています。

月々の払込金額の差は微々たるものでも、学資保険は払込期間10年~20年と比較的長く、最終払込金額に大きな差がでてきます。

もし、SOMPOひまわり生命の学資保険を利用しようと決められた場合には、早い段階での加入をオススメします。

また、資金面だけでなく産後はどうしても、赤ちゃん中心の生活になり、色々な保険を比較検討する時間の確保が難しいもの。

安定期から出産までの時期に、他社との比較をしっかりと行い、自分の求める条件に合うか決められるのは、ママにとっても、ありがたいことですね。

こどもや契約者が病気をしたことがあっても加入できますか?

通常どおりご加入いただける場合と、残念ながらお断りさせていただく場合があります。詳細は、ご記入いただきました告知書に基づき判断させていただきます。

ご記入いただく告知書は、ご契約者さまと被保険者さま(お子さま)の両方が対象となります。

孫のために契約したいのですが、契約者になるための制限はありますか?

はい、ご契約者さまは被保険者となるお子さまを扶養している方に限ります(被保険者の父母がいる場合、祖父母の方は保険契約者になれません)。

ただし、養育年金がない「5年ごと利差配当付こども保険B型」であれば、被保険者の祖父母の方が保険契約者になることができます。詳細は、当社までお問い合わせください。

こども保険には、A型とB型があります。

違いとしては以下の様なポイントが挙げられます。

| タイプ | A型 | B型 |

| 返戻率※ | 70.7% | 89.8% |

| お見舞金 | 有 | 無 |

| 養育年金 | 有 | 無 |

| 保険期間 | 15歳、18歳、22歳満了 | 18歳、22歳満了 |

※返戻率:契約者30歳男性、お子さんの年齢0歳、、保険料口座振替月払い、受取り金額200万円で算出

いずれも、予定利率と実際の運用成果との差によって生じる毎年の損益を、5年ごとに通算して剰余が生じた際にその剰余金を分配する5年ごとの利差配当はついています。

この他、契約者の万一の場合の保険料払込免除の制度など、基本的な内容としては変わらないので、ぜひお孫さんのために検討してみてはいかがでしょうか。

保険料は毎年上がりますか?

いいえ、保険料はご加入時から変わりません。

まとめ

今回はSOMPOひまわり生命「こども保険」についてご紹介しました。

特徴を簡単にまとめてみると

- 貯蓄性よりも保障重視の方にオススメの学資保険である

- 保険加入者は、SOMPO 健康・生活サポートサービスが受けられ、万一だけでなく日々の生活にも役立つ

- どうしても保障が手厚い分、返戻率は低くなるので学資保険に貯蓄性を求める方には不向き

- 医療保障がついていないので、医療面で備えたい方は他の保険との組み合わせを検討する必要がある

という結果となりました。

実際学資保険は、お子さんの将来の為に、どう備えるかといった契約者の求める条件が重要となってきますので、まずは一度、シュミレーションや資料請求をしてみることをオススメします。

\万一の手厚いサポート!/