「フコク生命の学資保険ってどんな内容だろう」「評判はどうなっているのかな」など、フコク生命の学資保険はどんな内容なのか気になりますよね。

フコク生命の学資保険「みらいのつばさ」は返戻率が高く、プランもニーズに合わせて分かれているので、契約すれば教育費の準備で安心できる保険です。

しかし、注意点ももちろんあるので、以下の観点で詳しく解説をしていきます。

このページを読めば、フコク生命の学資保険がどんな保険なのか、実際にあなたは契約すべきなのかがわかります。

フコク生命の学資保険のまとめと契約すべき人

「みらいのつばさ」は創業95周年を迎えるフコク生命の学資保険です。

フコク生命はあらゆる企業活動の原点として「お客さま基点」を掲げ、徹底した差別化で『お客さまから最も評価される会社』を目指している保険会社です。

学資保険を選ぶ上で重要視される「返戻率」が高いことから、お子さんが産まれた多くのママやパパから選ばれている学資保険です。

他の学資保険との違い

「みらいのつばさ」は払込期間を終えると、返戻率100%を超える商品です。

しかし、単純に数字だけで比較した場合、「みらいのつばさ」よりも返戻率の高い商品はあります。

とはいえ、お子さまの進路は必ずしも計画どおりに進むわけではありません。

「みらいのつばさ」は祝金受取年齢や払込期間を選択でき、また、祝金の据え置きや満期保険金受取年齢の繰り上げ対応など、加入後のライフプランにも柔軟に対応できる保険です。

また兄弟割引があり、すでに兄弟姉妹が加入していると二人目からは保険料が割引されます。

割引額は、払込方法が月払の場合、満期保険金額10万円につき、月10円の割引きとなります。

月々で見ると、大きな割引額ではありませんが、満期保険金額が100万円だった場合、月100円の割引、年間1200円の割引となります。

こんな人に「みらいのつばさ」はぴったり!

みらいのつばさはメリットが3つあります。

1つ目は、担当者がいることです。

インターネット販売の保険商品が増えてきていますが、フコク生命では、担当者がいます。

商品の相談から手続き、契約後のアフターフォローまで、すべて同じ担当者が一貫して行います。

2つ目は、祝金の受取が入園や入学前の11月1日に設定されています。

そのため推薦入試・受験費用・入学費用に充てる事ができます。

3つ目は、兄弟割引があることです。

先ほども述べましたが、所定の条件を満たすと兄弟割引が適用となります。

そこから結論を先に言うと、みらいのつばさに契約すれば安心して教育資金の準備ができますので、迷ったら必ず相談するようにしましょう。

特に下記にピンとくれば間違いなくおすすめです。

- 掛け金以上の貯蓄性の高い学資保険がいい人

- 安心できる保険会社から学資保険を選びたい人

- 担当者の方と相談して学資保険を考えたい人

- 兄弟姉妹で学資保険に加入しようと考えている人

\兄弟割引のある みらいのつばさ/

逆に考え直すべき人は?

ただし、学資保険に対して貯蓄性以外の保障を求める方は、このページを見ながら本当にみらいのつばさがあなたに合うのかをもう一度考え直していきましょう。

- インターネットで契約を完結させたい

- 返戻率だけで学資保険を備えたい

- 返戻率が100%以下でも怪我や病気の保障が欲しい等

ただ、学資保険の特約に医療や傷害の保障を付けるよりも、生命保険の特約で準備をした方が安く済む場合があるので、このページを参考にあなたにベストな学資保険を選んでいきましょう。

みらいのつばさってどんな学資保険なの?

みらいのつばさは貯蓄性の高い学資保険です。

多くの学資保険のように、契約するとお子さんが所定の年齢に達した時に進学学資金を、保険期間満了時には満期学資金が受け取れます。

契約することで、教育資金の準備がしっかりとでき、最終的には支払った保険料以上の満期金を受け取ることもできます。

フコク生命の学資保険の3つの特徴と注意点

フコク生命の学資保険には2つのプランと、3種類の払込み期間があるため、ニーズに合わせて選ぶことができるようになってます。

結論からお伝えすると、返戻率だけを考えたらJ(ジャンプ)型の11歳払込みが最もおすすめです。

それぞれ解説していきます。

入園・入学時に備えたS(ステップ)型

- 契約者:30歳 男性

- 被保険者(おこさま):0歳

- 保健機関:22歳満期

- 払込期間:11 歳

- 受取総額:210 万円コース

払込保険料総額2,004,552円 戻り率 約104.7%

月払保険料 15,186円

入園・入学のたびに祝金を受け取ることができるプランです。

払込期間を短くすることにより、返戻率も上がります。

大学の進学に備えたJ(ジャンプ)型

- 契約者:30歳 男性

- 被保険者(おこさま):0歳

- 保健機関:22歳満期

- 払込期間:11 歳

- 受取総額:200万円コース

払込保険料総額1,894,728円 戻り率 約105.5%

月払保険料 14,354円

負担の大きな大学進学時に祝金を受取ることができるプランです。

J(ジャンプ)型の11歳払込プランで返戻率が一番高い105.5%となります。

口コミでわかったみらいのつばさのメリット

みらいのつばさのメリットは以下の3つです。

- 担当者がいるので安心

- 受取時期を選べる

- 兄弟割引がある

担当者がいるので安心

いざ保険に入ろうと思っても、内容がよく分からないとうい方もいらっしゃると思います。

そこでフコク生命では、親身に相談に乗ったり、保険商品を対面でしっかりと説明してくれる担当者がいます。

更には、ご加入の手続き、契約後の諸手続きなどのアフターフォローも同じ担当者が一貫して行います。

この特徴がよく表れていた口コミ

口コミ

フコク生命のお客様対応は本当にいいね

全国各地に営業所があるから担当さんが付く分還元率は若干下がるけど、毎月無料のイベントがあって魅力的… サンリオ好きにはたまらない…

引用:Twitter

口コミ

祝金の受取時期を選ぶことができる

ステップ型は、お子さまの入園前・入学前、成人前など、節目ごとに祝金を受け取れ、22歳で満期保険金100万円を受け取れます。

祝金は、受け取らずに利息をつけて据え置くこともでき、必要なときに引き出すこともできるプランです。

この特徴がよく表れていた口コミ

口コミ

入学や卒業のある何年かごとに一定金額が入り(使うかは自由)本人の進学や将来、意思に柔軟に対応できると思い入りました

ステップ型で受け取るタイミングを選べるので私立の中学、高校お受験などにも安心。3人目も入りまーす。

口コミ

子供の将来は決まっているわけではなく、「私立の中学に通いたいとなった」「公立の高校には難しそう」と、数年先にことまではわからないため、その時に合わせて受け取ることができるのはありがたいですね。

兄弟割引がある

お子さま(被保険者)の兄弟姉妹が学資保険に加入している場合には、新たに加入する「みらいのつばさ」に兄弟割引が適用され、保険料が割安になります。

この特徴がよく表れていた口コミ

口コミ

兄弟割引あるからフコク生命です

うちはフコク生命のみらいのつばさにしました。兄弟割引あるので

口コミ

兄弟割引があるのは2020年時点ではフコク生命のみらいのつばさのみとなっております。

満期金10万円につき、月10円の割引となり、実際にシミュレーションしてみると…

【ジャンプ型・満期金200万円・払込期間10年】

| 月額支払い額 | 払込保険料 | 返戻率 | |

| 兄弟割引あり | 14,325円 | 1,890,900円 | 105.7% |

| 兄弟割引なし | 14,425円 | 1,904,100円 | 105.0% |

| 差額 | 100円 | 13,200円 | 0.7% |

このように月の支払い金額は100円と微々たるものかもしれませんが、全体で13200円が安くなり、返戻率も0.7%向上します。

兄弟割引がない商品がほとんどの中、少しとは言えお得に貯蓄できるのはありがたいですね。

口コミでわかったみらいのつばさの2つのデメリット

反対にアンケートの結果、以下のような注意点が見えてきました。

- 担当者に当たり外れがある

- 満期保険金の受取が22歳

担当者に当たり外れがある

フコク生命の学資保険は上記のように多くの方が満足している学資保険ですが、一部、評価を低くつけている方もいます。

この特徴がよく表れていた口コミ

口コミ

保険見直しをしつこく言われ、毎日電話…少し考えると言っても毎日…断りを入れても入っていた方がいいとまた電話…

旦那の保険の担当の人は5年くらい旦那に一切連絡してきてないんですけど、私の担当の人はよく連絡をくれます

口コミ

以上のように、「担当者の対応が不満」という口コミもちらほら見られました。

口コミを見る限り全体的にいい担当の方が多い印象を受けますが、中には他の保険商品を勧めてきたり、逆に全く連絡をしてこないなど、担当者によって対応の差があります。

こういった合わない担当に当たってしまったら、「担当者が合わないと感じたらどうしよう」を参考に対処をして、サクッと契約を終わらせましょう。

保険の内容が良いのに担当者で変えるのは勿体ないですからね。

満期保険金の受取が22歳

みらいのつばさは22歳が満期となる学資保険です。

高校や大学の学資に充てたいと考えている方は、みらいのつばさの満期が22歳となるため注意が必要です。

この特徴がよく表れていた口コミ

口コミ

保険金の半分を22歳、つまり大学の学費支払がすべて完了した後に受取る仕組みになっている。22歳満期型に入ってメリットがあるのは、浪人した場合、医学部や大学院に進む場合、大学進学する弟・妹がいる場合くらいでしょう

私は大学の学費に充てたかったから21歳までにもらえる学資保険にしたよ

口コミ

以上のように「満期保険金の受取が22歳が不満」という口コミもちらほら見られました。

満期保険金は契約内容によっては22歳よりも前に受け取る事も出来ますが、その時は受取る金額が下がってしまう事もあるので、契約前にしっかりと確認をされる事をお勧めします。

また就職を機に1人暮らしのための資金に充てたり、結婚資金に充てたりなど、22歳以降もまとまった資金が必要なことも多いので、学資保険の満期をいつにするのかを考えることも大切ですね。

みらいのつばさのメリット・注意点まとめ

フコク生命のみらいのつばさのメリット・注意点は以下のようになります。

| メリット | デメリット |

| 担当者がいるので安心 祝金の受取時期を選べる 兄弟割引がある | 担当者に当たり外れがある 満期保険金の受取が22歳 |

\兄弟割引のある みらいのつばさ/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

ランキングで見るとソニー生命が人気であることがわかりますが、兄弟割引など他にはないサービスが適用される場合はフコク生命がおすすめです!

フコク生命の学資保険に相談するとどうなるの?

フコク生命は面談から契約後のフォローまでサポートを行ってくれます。

具体的に大きく分けて以下のようなサポートをしてくれます。

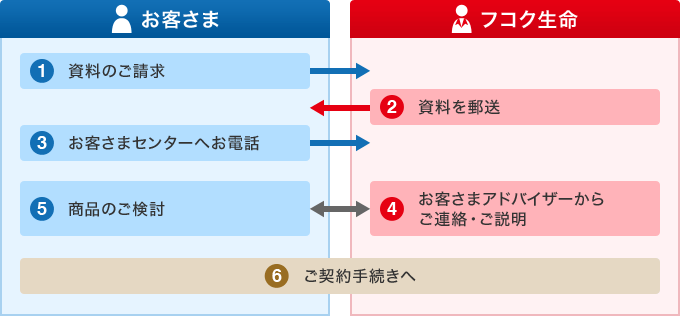

STEP1 資料請求

フコク生命の公式サイトから資料請求が可能で、いくつかの保険商品から「みらいのつばさ」を選択します。

次の画面でお客様情報として、住所・氏名・生年月日・連絡先などを入力し、確認後に完了となります。

実際の相談の際に契約者を決めるので、ここでの入力は今後保険会社と連絡を取る方の名前等がいいですね。

STEP2 資料郵送

後日保険会社より、入力された宛先に資料が郵送されます。

パンフレットが入ってますので、一度目を通してみましょう。

ここで、更に詳しく話が聞きたい!実際にシュミレーションをしてもらいたい!と思ったら、次のSTEPに進みましょう。

また資料が届いた段階で、担当者から連絡がある場合もあります。

その時に質問しても良いですし、検討中であれば、そのことを伝えましょう。

STEP3 保険会社に連絡

詳しく保険商品について話が聞きたいと思ったら、保険会社に連絡をしてみましょう。

フコク生命は地域ごとに担当者がいるので、折り返し担当者から連絡がきて面談日程を決めます。

STEP4 面談

担当者からの連絡がきた後、自宅や近くの喫茶店等で対面で面談を行います。

「満期金をいくらに設定するか」レベルの相談から「契約中の保険の見直し」などのヒアリングまでを行ってくれます。

また、あなたの希望に応じて対応してくれますので、以下のような譲れない条件があればここでぶつけておきましょう。

- 最も返戻率の高いプランにしたい

- 払込期間はこの期間に設定したい

- 契約中の保険は付き合いだから見直しできない

- 今回は学資保険だけの相談がしたい

フコク生命は基本的に対面での面談になるので、事前に希望などを整理しておきましょう。

いざ担当者と話すと緊張したり、話が脱線してしまったり、聞きたいことを忘れてしまう事もあるので、出来れば事前にメモ用紙などに質問内容や希望のプランを書いて持参すると、聞き漏れもないのでおすすめです。

STEP5 契約

プランナーと打ち合わせをして保障内容やプランに納得したら実際に契約へ進みます。

契約書記入前に今一度、疑問に思っている事や、プランの内容をしっかりと確認しましょう。

申込書に記入し、保険内容によっては健康状態の審査が必要になる場合があります。

申し込み後に保険証券の到着をもって契約となります。

STEP6:契約後のフォロー

万が一学資保険の契約後にどうしてもまとまったお金が必要になった際、満期金の一部を借りることができる契約者貸付などがあります。

困ったことがあった時は、担当者やカスタマーセンターに相談ができます。

学資保険に関するよくある質問

ではここで、学資保険全般やみらいのつばさに関するよくある質問について解説していきます。

- 教育費って準備しないといけないの?

- 教育費はいつから準備すればいいの?

- 積立預金と学資保険のちがいは何?

- みらいのつばさに医療保障はつけれるの?

教育費って準備しないといけないの?

子供が産まれたら、学資保険とか積立貯金とか考えようと思うけど本当に必要なのかな?と思っている方も多いと思います。

では実際幼稚園から大学卒業まで、どれくらいの教育費がかかるのか見てみましょう。

※2019年10月より幼児教育無償化は考慮していません

教育費は、国公立で約1,000万、 私立で2,000万円以上かかります。

この表を見ると、予想以上に教育費がかかることがお分かり頂けたかと思います。

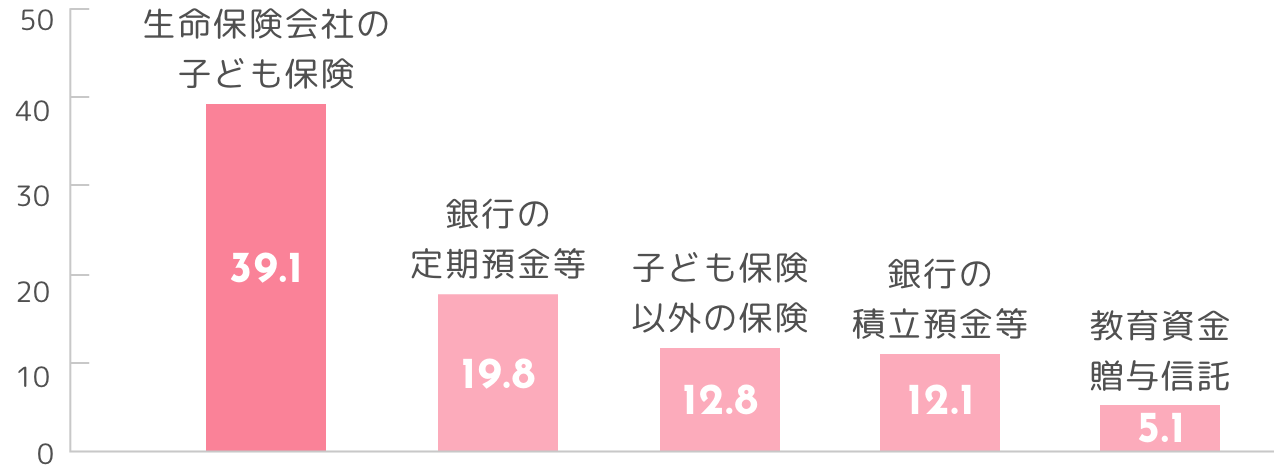

教育費はいつから準備すればいいの?

教育費の準備を先輩のパパママはいつから始めたのでしょうか。

上の表のように、誕生時に教育費の準備を始めた人が半数近くです。

早いうちから準備をした方が安心ですね。

月々の支払いを少しでも少なくしたいと思う人も払込期間を長くすることで負担を減らすことができるので、この辺りも踏まえて準備していきましょう。

積立預金と学資保険の違いは何?

積立預金は決まった日に普通預金から自動的に定期預金の口座に振替られる預金です。

一方学資保険は、毎月決まった保険料を支払い、決まった年齢になると祝金が受取ることが出来、みらいのつばさでは22歳に満期金が受け取れます。

受取る総額は、返戻率が高い商品であれば、支払った金額以上になります。

更に、契約者に万が一の事(死亡・高度障害状態・不慮の事故)により所定の身体障害の状態に該当したとき、以後の保険料払込は不要になります。

もちろん、祝金・満期保険金は保険料が払い込まれたものとして受け取ることができます。

それぞれのメリット・デメリットをまとめました。

| 積立預金 | 学資保険 | |

| メリット | 通帳で貯金額が確認できる 自由に引き出せる | 支払った金額以上に受取ることができる 契約者に万が一の事があった時に保障がある(払込免除) |

| デメリット | 金利分しかプラスにならない(現在は低金利) | 途中解約は元本割れする場合がある 自由に引き出せない インフレによる金利上昇に弱い |

このように積立と学資保険それぞれにメリット・デメリットがあります。

制服費用や教材費などすぐに使う予定のある教育費は積立預金、学費や受験のためのまとまった教育費は学資保険、のように併用して準備すると良いですね。

みらいのつばさに医療保障はありますか?

みらいのつばさには医療保障はついていないのですが、医療保険(医療大臣プレミアエイト)をパックとして加入することが可能です。

医療保障をつけると、返戻率が下がることがほとんどで、場合によっては元本割れすることも多いです。

自治体によっては乳幼児の医療費無料などの助成もあるので、何かあった時のことを考えて医療も考えるのであれば、めんどうでも他の医療保険を検討した方が安く済む可能性が高くなります。

万が一の保障ではありますが、まったくに使わずに掛け捨て、確実に必要な学資の満期金が少なくなってはもったいないですね。

まとめ

フコク生命の学資保険について、特徴や契約すべき人について解説してましたがいかがでしたか?

みらいのつばさに契約すれば安心して教育資金の準備ができますので、迷ったら必ず相談するようにしましょう。

特に下記にピンとくれば間違いなくおすすめです。

- 掛け金以上の貯蓄性の高い学資保険がいい人

- 安心できる保険会社から学資保険を選びたい人

- 不必要な保障を付けずに契約できる学資保険がいい人

- 兄弟で同じ学資保険に加入を考えている人

ページを参考に将来設計の安心が手に入ることを心から祈っております。

\兄弟割引のある みらいのつばさ/