学資保険を検討中の方!こくみん共済coopの学資保険って耳にしたことはありませんか?

CMなどでも良く目にするこくみん共済coopですが、実際のところどんな学資保険を提供しているのか、保障内容はどんな感じなんだろうかなど、気になりますよね。

こちらのページでは、実際にこくみん共済coopの学資保険を利用した方の口コミから、その特徴とメリットをまとめます!

しかし、注意点ももちろんあるので、以下の観点で詳しく解説をしていきます。

- こくみん共済coopの学資保険のまとめと契約すべき人

- 口コミでわかったこども保障満期金付タイプの3つのメリット

- 口コミでわかったこども保障満期金付タイプの2つのデメリット

- こども保障満期金付タイプのメリット・注意点まとめ

- こくみん共済coopの学資保険に相談するとどうなるの?

- 学資保険に関するよくあるQ&A5選

このページを読めば、こくみん共済coopの学資保険がどんな保険なのか、実際にあなたは契約すべきなのかがわかります。

目次

こくみん共済coopの学資保険のまとめと契約すべき人

こくみん共済coopと、よくCMで見かけたりもするのですが、実際どのような組織なのかご存知ですか?

組合員と呼ばれる会員が保険料を支払い、困った時はみんなで助け合うというスタイルで運営していて、営利を目的としていません。

生活を脅かすさまざまなリスクに対し、相互扶助の精神で、保険のしくみを使う、厚生労働省の認可を受けた組織なので、以下でもご紹介しますが、掛け金の安さに定評があります。

他の学資保険との違い

まずはこくみん共済を他の学資保険と比較してみました。

組織体系が異なる

学資保険を提供している主な機関として”保険会社”を思い浮かべる方が多いのではないでしょうか。

こくみん共済coopが他の学資保険と異なる部分として、まず挙げられるのが、こくみん共済coopが協同組合のひとつであるという点です。

営利目的ではなく、相互扶助の精神で組合員同士が支え合う活動を保険のしくみを使って確立した保障事業という面で、保険会社とは異なります。

保険会社では、自分のために保険をかけますが、共済ではみんなで助け合うために加入するといったイメージでしょうか。

ひとの保障・いえの保障・くるまの保障、これら3つの保障に重点を置いた商品展開が行われているので、普段の生活において困った時に、とても頼りになる組織です。

学資保険は総合保障のこども保障タイプに付帯して加入する

学資保険と聞くと、学資金を積み立てる貯蓄型のものを想像していませんか?

実際、他社の取り扱っている学資保険は、貯蓄をメインとして、払い込んだ金額よりも多くの学資金を受け取れるものも存在します。

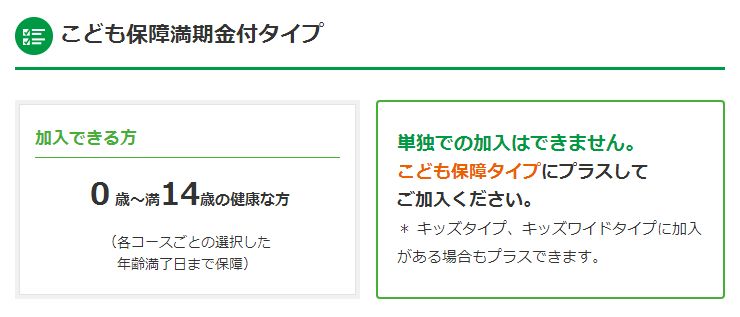

しかし、こくみん共済coopの学資保険は、万一の病気やケガに備えるための総合保障”こくみん共済 こども保障タイプ”に加入した方のみ、こども保障満期金付タイプに加入することが出来ます。

つまり、基本となるのは万一への備えで、それに希望者のみ貯蓄をプラスすることができるという訳です。

ちなみにこども保障タイプは、貯蓄はできないものの、日帰りの入院も対象になり、交通事故や不慮の事故による通院にも保障が適用されるのが嬉しいポイント!

小さなお子さんは、こちらが予想していないケガや事故を起こす可能性も・・・

そんなもしもの時に、とてもありがたい保障内容であることが分かります。

コースを複数組み合わせることが可能

保険会社の学資保険では、払い込みの時期や受取りの時期などが選べますよね。

ただし、一度契約すると、おおよそプラン通りに事が進むため、ライフプランと異なるタイミングで学資金が必要となった場合に、手元に用意できない可能性もあります。

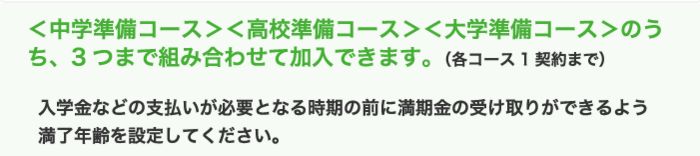

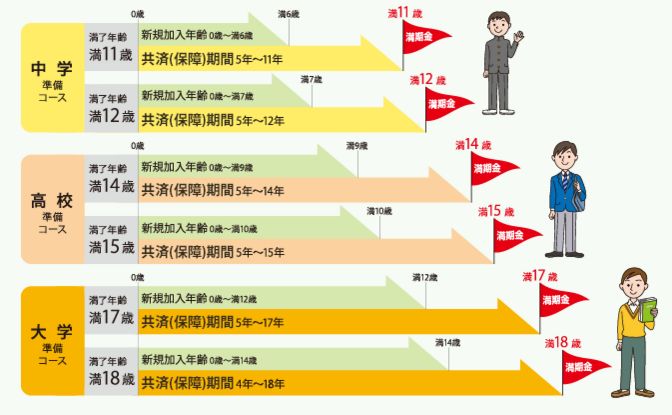

こくみん共済coopの学資保険「こども保障満期金付タイプ」では、各コースのうち3つまで組み合わせて加入することが可能なんです!

各コース1契約までと決まってはいますが、中学、高校、大学それぞれに加入していれば、それぞれのタイミングで満期金が受取れます。

満期金を受け取ることができる日は、お子さんの誕生日や入学月(4月)ではなく、契約満了日の翌日以降となるので、満了年齢に気を付けながら、上手く加入していきましょう。

中学校は私立に通わせたい、県外の大学に通わせたいといった、ライフプランに沿って学資保険をかけられるのはとてもありがたいですね。

こんな人に「こども保障満期金付タイプ」はぴったり!

ここまで、こくみん共済coopと他社の学資保険の違いについてご紹介してきました。

基本となる組織が営利目的ではない、協同組合という形ではありますが、お子様の万一に備えるという面では他の学資保険と同様の商品です。

なるべくシンプルで、万一の事故やケガ、病気に備えたいと考えている方には役に立ってくれること間違いなしです。

その他にもこんな条件を学資保険に求めている方にも、ぜひオススメ!

- シンプルなプランの学資保険を探している方

- とにかく掛け金を押さえたい方

- 貯蓄は他で行うので、医療面で備えられる学資保険に加入したい方

- 学資保険に貯蓄性よりも保障の充実を求める方

- 何パターンか学資保険を持っておきたい方

ひとつでもピンと来た方は、早速詳細をチェックしてみましょう!

こくみん共済公式ページ:https://www.zenrosai.coop/kyousai/kokumin/kodomo.html

逆に考え直すべき人は?

シンプルかつ明瞭なプランで掛け金を抑えられる、こくみん共済coopの学資保険ですが、保障内容が充実しているため、他社と比較するとどうしても貯蓄性には物足りなさを感じてしまいます。

そのため学資保険に貯蓄性であったり、学資金を少しでも増やすことを求めている方は、一度他社の商品と比較検討されることをオススメします。

また、契約者の万一の場合に、掛け金の払込を免除する、掛金払込免除や契約者貸付制度の取り扱いはないので、注意が必要です。

その他にも、以下のようなポイントが気になる方は、再検討してみましょう。

- 保険会社の学資保険に加入したい方

- 学資保険には高い貯蓄性を求めている方

- 掛金払込免除や契約者貸付制度など契約者の万一にも備えておきたい方

- 満期金を100万円以上で検討している方

公式サイトでは、シュミレーションも可能ですので、他社の学資保険と比較検討しながら、ピッタリの商品を探していきましょう!

こども保障満期金付タイプってどんな学資保険なの?

| こども保障 満期金付タイプ |

こども保障タイプ | |

| 返戻率 |

101.7% | 該当なし |

| 保険料払込の免除保障の範囲 | 無し | |

| 契約年齢 | 0歳~満14歳 | 0歳~満17歳 |

| 学資金受取り開始時期 | 満11、12、14、15、17、18歳の契約満了日の翌日以降 | 該当なし |

| 満期年齢 | 満11、12、14、15、17、18歳 | 該当なし |

| 保険料の払い込み回数 | 月払い | |

| 保険料の払い込み方法 | ・初回:口座振替・クレジットカード・コンビニエンスストア・ペイジーが利用可能 ・2回目以降:口座振替のみ |

|

| クレジットカード利用 | 初回のみ可 | |

返戻率:契約時のお子さんの年齢0歳、満期金100万円、払込終了年齢18歳、学資金受け取り開始年齢18歳の場合

こくみん共済のこども保障タイプ・こども保障満期金付タイプは、医療面での保障に強い学資保険です。

満期金における返戻率は101.7%と、ギリギリ元本割れしないラインではありますが、もしものケガや病気による通院・入院に備えられるという点で、人気の学資保険です。

実際にどれくらい手厚い保障が受けられるのか、以下で詳しくご紹介します!

こくみん共済の学資保険の4つの特徴と注意点

こくみん共済の学資保険では、大きく4つの特徴が挙げられます。

基本となるこども保障タイプについて重点的にご紹介していきますね。

ケガの保障が手厚いので、もしもの場合に備えられる

お子さんが自由に動けるようになると、これまで以上に目が離せなくなりますよね。

大人の予想していない行動を取るのも日常茶飯事・・・

注意をして見ていても、思わぬケガをしてしまうことも考えられます。

こくみん共済のこども保障タイプでは、スポーツや日常生活におけるケガにも保障が受けられるんです!

他の人気の学資保険における、ケガなどへの保障内容と比較してみましょう。

| 保険会社(保険名) | 保障内容 |

| こくみん共済coop(こども保障タイプ) | ・通院日額:2,000円 ・通院初日~90日まで支給 ・入院時:入院日額10,000円を最高365日分支給 ・骨折・脱臼などの場合50,000円支給 |

| ソニー生命(学資金準備スクエア) | 保障なし |

| 明治安田生命(つみたて学資) | 保障なし |

| フコク生命(みらいのつばさ) | 保障なし |

| 住友生命(こどもすくすく保険) | ・入院や手術を行った場合に、入院日当×入院日額を支給する特約 ・入院時に一時金を受け取れる特約 を付加できる |

| JA共済(学資応援隊) | ・お子さんの後遺障害時:300万円 ・病気災害によるお子さんの死亡時: 払込期間中:300万円×経過年数÷払込期間 払込終了後:300万円 が支給される |

このように、他社の保険と比較してみると、保障内容はさまざまなことが分かります。

返戻率が高いことで評判の学資保険では、その返戻率を維持するためシンプルなプランになっていることが多く、医療への備えの面では手薄になる傾向にあります。

医療面での備えにも対応している学資保険もありますが、通院や入院への保障がなかったり、特約として付加する必要があったりと、様々です。

そんな中、こくみん共済coopの学資保険「こども保障タイプ」では、交通事故や不慮の事故に関して、通院1日目から2,000円/日が受取れます!

お子さんの医療費については、医療費助成制度が設けられており、まだお子さんが小さいうちには、通院に関して基本的に無料となる場合がほとんど。

無料で受けられる市町村であれば、学資保険に手厚い医療保障を付ける必要はないと思われるのではないでしょうか?

しかし、その無料対象年齢や入院に関する補助については市町村によって異なります。

- お住まいの市町村の医療費助成の内容

- 学資保険に、貯蓄性を求めるのか保障の充実を求めるのか

といった点を明確にしたうえで、医療面にしっかりと備えたい方には、こくみん共済coopの学資保険はオススメです!

医療費以外の必要経費にも対応可能

先程もご紹介したように、医療費については医療費助成制度があるため、心配していない方が多く、学資保険についても医療保障は手薄でも良いと思われる傾向にあります。

しかし、実際に入院となった場合には

- 病院までのタクシー代など交通費

- 差額ベッド代

- 兄弟の一時保育料

- 付き添いのために仕事を休んだ場合の収入減への補填

- 付き添いのママパパの食費など諸費用

といった諸費用がかかってしまうこともあるんです。

こくみん共済のこども保障タイプでは、そんなもしもの時にもしっかりサポートしてくれます!

入院共済金5,000円+入院時諸費用サポート共済金5,000円の入院日額10,000円が最高365日分受けられます!

乳児期の入院で、医療費助成制度が適用され費用がかからなかったので、むしろプラスになったとの口コミも。

お子さんの入院時にはママやパパの付き添いが必要となるため、その際の食費などにあてられるので、とても助かりますよね。

無料の育児相談があり子育てのサポートが受けられる

学資保険というと、万一の場合への備えであり、日常生活ではほとんど関わりの無いものだと思っていませんか?

実際、ほとんど使うことなく満期を迎える人もいますし、元気でいてくれるに越したことはないのですが、それではなんとなくもったいない!

こくみん共済coopは子育て世帯を応援と称して、こども保障タイプに加入した世帯には、育児のお悩みから学習相談まで無料で利用できるサービスを設けています。

育児相談には保育士や看護師、学習相談には大学講師や予備校講師といった、各分野のエキスパートが対応してくれるんです。

普段の生活の中で、なかなかそういった専門家に相談する機会もありませんし、ネットで調べれば色々な情報が出てきますが、どうしてもネガティブな記事が目についてしまい、不安な気持ちばかりが募ってしまうことも。

そんな時に、頼れる存在があるととても心強いですね。

ちなみに相談はメールで行うので、場所や時間、相談途中でお子さんが泣いてしまったら…といった不安を持つことなく進められるのも嬉しいポイントです!

満期金の支払時期を選択できるのでライフスタイルに合わせやすい

こども保障タイプに加入した方は、満期の際に満期金を受け取る「こども保障満期金付プラン」にも加入することが可能となります。

こちらでは、中学・高校・大学準備コースを選択できるので、将来設計を行ったうえで満期金を受け取る年齢が決められます。

さらに、3つまで組み合わせての加入も可能なので、中学と大学、高校と大学など、複数回に学資金を手にすることもできます。

「けど、組み合わせて加入したら掛け金が高くなるんじゃないの?」と思われる方もご安心ください!

こくみん共済の学資保険は、リーズナブルな点も人気の理由なんです。

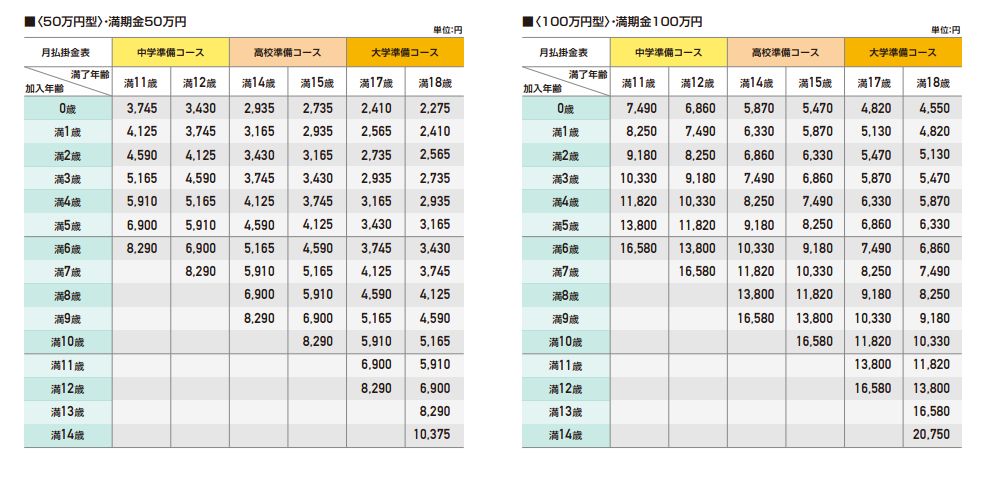

満期金50万円、100万円の2つのプランより選択できるのですが、この掛け金であればプランを組み合わせてかけても良いかな?と思える価格帯ではないでしょうか?

それでは一体どれくらいリーズナブルなのか、契約者(男性)30歳、お子さんの年齢0歳、満期金100万円、払込終了年齢15歳、学資金支給年齢18歳、満期年齢22歳という条件で他社の学資保険と比較してみましょう。

| 保険会社(保険名) | 月額掛け金 |

| こくみん共済coop(こども保障満期金付タイプ) | 5,750円 ※プランの都合で満期年齢18歳で算出 こども保障満期金付タイプ月額:4,550円 +こども保障タイプ(月額:1,200円)への加入必須 |

| ソニー生命(学資金準備スクエア Ⅲ型) | 5,356円 |

| 明治安田生命(つみたて学資) | 10,814円 ※シュミレーションの都合で満期金200万円で算出 |

| フコク生命(みらいのつばさ ジャンプ型) | 11,467円 ※シュミレーションの都合で払込終了年齢14歳で算出 |

| 住友生命(こどもすくすく保険) | 8,192円 ※シュミレーションの都合で、払い込み年齢12歳で算出 |

| JA共済(学資応援隊 大学プラン) | 5,565円 |

契約者(男性)30歳、お子さんの年齢0歳、満期金100万円、払込終了年齢15歳、学資金支給年齢18歳、満期年齢22歳の場合

充実の医療保障と、学資金への貯蓄を兼ね備えてと考えると、いかにお得かということが分かります。

貯蓄型の学資保険は、本当にお金が必要になる時にはありがたい存在です。

とはいっても月々の家計を圧迫するようなかけ方にはしたくないですよね。

こくみん共済coopは、リーズナブルな掛け金でしっかり保障を受けながら、確実に学資金を積み立てたい方に、ぜひオススメの学資保険です。

口コミでわかったこども保障タイプの3つのメリット

537人にアンケートをとった結果見えてきたこども保障タイプのメリットは以下の3つです。

- 掛け金がリーズナブルなので家計を圧迫しない

- 医療面の保障が充実しているのでもしもの場合にも安心

- 給付金手続きが簡単

それぞれ、実際に利用した方の口コミをもとに、詳しくご紹介します!

掛け金がリーズナブルなので家計を圧迫しない

これまでの項目でもお伝えしてきたように、こくみん共済coopの学資保険は、とにかく保険料が安いと評判です。

こども保障プランでは、入院はもちろん通院や、入院にかかる諸費用と充実の保障が受けられるにも関わらず、月々の掛け金は1,200円と、お財布に優しいんです。

小さなお子さんのいる家庭では、保育料や習い事、七五三などのイベントと、何かとお金がかかることも多く、学資保険については、なるべくお金をかけずにやっていきたいと思っている方もいらっしゃるのではないでしょうか。

特に貯蓄型の学資保険とは異なり、こくみん共済coopのように、医療面への備えとしてかける保険については、実際に利用するか分からないぶん、保険料が高くなると申し込むのを躊躇ってしまいがち…

手軽にかけられる月額料金で、もしもの場合には手厚い保障が受けられるので、メリットのある学資保険だと感じられる方が多く、口コミにも高評価の声が数多く見られます。

この特徴がよく表れていた口コミ

口コミ

子供が産まれて保険をどうしようっと思った時に、お手頃な掛け金で保証もちゃんとしてる保険があるよっと友達に勧められたのが全労済でした。それまで保険には無頓着で、子供に保険なんて必要なのか?ぐらいにしか考えてなかったですが、加入して本当に良かったと実感しています。(引用:みん評)

口コミ

職場の方の勧めで、子どもが生まれてすぐに加入することにしました。とにかく値段が手ごろで、想定しやすい事故や病気を一通りカバーしていること、また万が一、重症や障害が残ってしまったりしたときの保障も手厚く、心配事が多い乳幼児期に心の支えとなってくれています。

引用:みん評

医療面での保障が充実しているのでもしもの場合にも安心

上の項目でもご紹介しましたが、学資保険には大きく貯蓄型と保障型のものがあります。

貯蓄型のものでは、払い込んだ掛け金よりも、受取れる学資金を増やすことが出来るので、銀行に預けるよりも利率の面で得をするというもの。

しかし高い返戻率を維持するために、保障についてはついていなかったり、シンプルなものが多くなります。

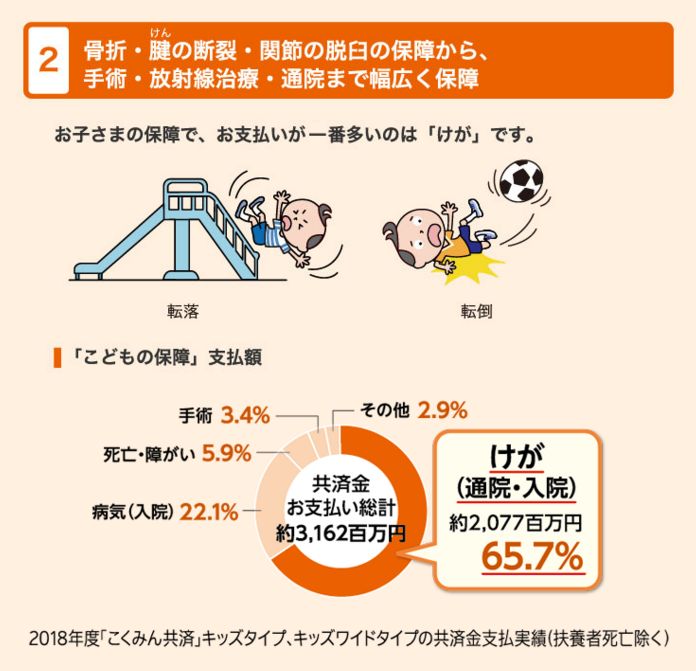

一方でこくみん共済coopの学資保険は保障型となり、ケガや事故による通院・入院への備えがメインとなります。

「こども保障タイプ」では実際に以下の様な保障が受けられます。

- 入院時:1万円/日(日額5,000円+諸費用サポート5,000円)

- 交通事故・不慮の事故で骨折・腱の断裂・関節の脱臼をした場合:5万円

- 手術:入院中5万円、外来2.5万円

- 放射線治療:5万円

- 通院:2,000円/日(1日目より支給)

- 扶養者である契約者の死亡・重度障がい:交通事故または不慮の事故300万円、病気等10万円

- 死亡・重度の障がいが残ったとき:交通事故または不慮の事故200万円、病気等100万円

- 身体に障がいが残ったとき:交通事故または不慮の事故90万円~4万円

通院について初日から支給があり、入院についても諸費用サポートが受けられるなど、保険を利用するうえで”かゆい所に手が届く”そんな保障内容になっていることが分かります。

この特徴がよく表れている口コミ

口コミ

引用:みん評

口コミ

引用:みん評

口コミ

でも、子どもが入院したとき、差額ベット代や交通費の他、色々と雑費もかかり、加入していてよかったです。 仕事も出来なくなり、収入が減ってしまったので本当にたすかりました。

引用:公式サイト

給付金手続きが簡単

実際に給付金を受け取るタイミングを想像してみてください。

事故や不慮の事故によってお子さんの心と身体のケアに追われる日々や、お仕事をされている方は病院への付き添いの都合で仕事が溜まっている様子が目に浮かぶのではないでしょうか。

そんな中で給付金の申請を受けるとなると、手続きが厄介ではついつい後回しにしてしまいそうですよね。

こくみん共済coopの学資保険、こども保障タイプでは電話一本で簡単に申請方法を教えてもらえるようになっています。

振り込みまでの流れがスムーズなので、すぐに必要な給付金を受け取ることができますね。

この特徴がよく表れている口コミ

口コミ

引用:みん評

口コミ

引用:みん評

口コミでわかったこども保障タイプの2つのデメリット

反対にアンケートの結果、以下のような注意点が見えてきました。

- 担当者や窓口スタッフにあたり外れがある

- プランが少ないので、希望に添えない場合も

こちらも実際の口コミと共にご紹介します。

担当者や窓口スタッフにあたり外れがある

保険の申し込みから、契約内容の変更、給付金の申請まで、担当者や窓口には必ずお世話になるのですが、この際のスタッフの対応について、口コミでは辛辣な意見が見られます。

特に多いのが、

- 口調が不快

- 上から目線

- 引き継ぎがなされていない

- マニュアルなのか事務的以下の一点張り

という声でした。

もちろん、すぐに対応してもらえた方や、突き放すようなことなく優しく相談に乗ってくれたという口コミもありますので、あくまでアタリハズレなのです。

とはいっても、保障内容がこれほど充実している学資保険ですので、実際に一度相性を確かめる為、面談や電話をしてスタッフとの相性を調べてみるのも、一つの手です!

口コミ

引用:みん評

口コミ

私が全労済に電話すると『すいませーん。』と機嫌悪そうな返事。住所変更の手続きもしたと娘は言うが住所変更もできてない。

解約用紙を送り忘れたことは認めたものの『今からではその月の末日での解約はできないかもしれません。』と言う返事。

全労済の電話担当者は言葉遣いや対応をきちんと学んで欲しい。

引用:みん評

プランが少ないので希望に添えない場合も

こども共済coopの学資保険は、とにかくシンプルなのが特徴です。

そのため、求めている条件に合わせづらいというデメリットがあります。

例えば、他社の学資保険に設けられている、契約者死亡時の掛金払込免除や契約者貸付制度の取り扱いはありません。

そのため契約者の万一に備えたい場合には、他の保険への加入が必要となります。

他にも、こども保障満期金付タイプでは満期金の金額が50万円または100万円の2種類なので、100万円以上の掛け金を希望していたり、学資金支給方法を分割にしたいなど、ライフスタイルに応じたプランを立てることが難しいことも…

学資保険に求める条件を書き出し、妥協できる・できないポイントを明確にすることで、こくみん共済coopの学資保険が合っているのかどうか、ご家族で話し合ってみられることをオススメします。

口コミ

引用:みん評

口コミ

引用:Twitter

こども保障タイプのメリット・注意点まとめ

こくみん共済のこども保障タイプのメリット・注意点は以下のようになります。

| メリット | デメリット |

|

|

こくみん共済coopの学資保険の最大のメリットは掛け金の安さにありました!

子育て中には、なにかとお金がかかるので、なるべくリーズナブルな保険を選びたいという方に、ぜひオススメしたい保険です。

普段の生活ではあまりイメージすることもないかもしれませんが、不慮の事故はいつどこで遭遇するか分かりません。

そんなときに、入っていて良かったと思えるので、一回分のランチ代だと思って備えておいて損はありません!

デメリットとしては、担当者の対応と保障内容の部分が挙げられました。

いずれも実際に問い合わせてみることで、不安な気持ちを軽減できる部分ですので、一度資料請求や窓口での相談をしてみてはいかがでしょうか。

\もしもの事故に備えるなら こども保障タイプ/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

こくみん共済の学資保険に相談するとどうなるの?

それでは実際に、こくみん共済coopの学資保険に相談してみようと思ったら、どんな手続きで契約まで進んでいくのかお伝えします。

こくみん共済coopの保険は、WEB申し込みもできる手軽さも人気の秘訣。

まず簡単に各申し込み方法についてまとめてみました。

| WEB経由 | 金融機関経由 | コンビニ・スーパー経由 | 窓口 | |

| STEP1 | 情報入力 | 資料請求 | 専用申込書の記入・返送 | 窓口へ |

| STEP2 | 申込書の入手 | 申込書に記入 金融機関窓口経由で手続き |

保障の開始 初回掛金の口座振替 |

必要書類の記入 初回掛金支払い |

| STEP3 | 必要事項の記入・押印 | 保障の開始 | 共済契約証書の受取り | 保障の開始 |

| STEP4 | 初回掛金の口座振替または払い込み | 共済契約証書の受取り | 共済契約証書の受取り | |

| STEP5 | 共済契約証書の受取り |

いずれの方法も簡単に加入できることが分かります。

WEB経由・窓口について申し込み詳細は以下の通りです。

WEB経由申込方法

STEP1:情報入力

公式サイトの専用フォームより、まずは保険のシュミレーションを行いましょう。

掛け金や保障について確認できたら「申込内容を確認する」をクリックします。

次の画面で、再度契約内容について確認したら、申し込みへ進みます。

この他に、

- 資料請求フォーム

- 資料請求ダイヤル(0120-220-220 受付時間9:00~21:00)への連絡

でも資料を請求することが可能です。

STEP2:申込書の入手

Step1でWEBで申込手続きをされた場合は、申込書のダウンロードか郵送でのお受け取りを選択できます。

Step1で資料請求をされた場合には、郵送のみでのお受け取りとなります。

STEP3:必要事項の記入・押印

加入申込書・預金口座振替届書などに必要事項を記入・押印をします。

返信用封筒に加入申込書などの必要書類を同封のうえ、返送しましょう。

なお、切手は不要です。

STEP4:初回掛金の口座振替または払い込み

申込内容の確認・審査が完了したら、初回掛金が指定口座より振り替えられます。

契約は、加入申込書の受付日(消印日)の翌々月1日の午前0時より発効します。

STEP5:共済契約証書の受取り

後日、証書が郵送され、こちらで申し込みが完了となります。

窓口申込方法

STEP1:窓口へ

まずは最寄りの窓口へ向かいましょう。

お近くの窓口については公式サイトより検索が行えます。

全国に約200カ所の相談窓口が設けられているので、ご自宅近くにもきっと窓口が見つかるはず!

その際に共済への加入が初めての方は、初回掛金と出資金が必要となります。

掛金の振替を希望する口座の金融機関名や支店・口座番号等のわかる書類と金融機関届出印と併せて持参しましょう。

なお、ご契約者本人以外の代理での申し込み手続きの場合には、「委任状」等他に書類が必要となる場合があるので、事前に窓口に問い合わせておくことをオススメします。

STEP2:必要書類の記入・初回掛金支払い

資料(リーフレット、ご契約のてびき等)に目を通して、加入申込書・預金口座振替届書等に記入・押印します。

初回分の掛金もここで支払います。

STEP3:保障の開始

申込内容の確認と審査が完了すれば、保障が開始されます。

契約は、初回掛金を支払った翌日午前0時より発効します。

STEP4:共済契約証書の受取り

後日、証書が郵送され、こちらで申し込みが完了となります。

学資保険に関するよくある質問

ではここで、こくみん共済や学資保険全般に関するよくある質問について解説していきます。

- こくみん共済こども保障タイプ(またはキッズタイプ・キッズワイドタイプ)に加入しています。契約者が亡くなったのですが手続きはどうしたらよいでしょうか。

- 現在、「こども保障タイプ」と「こども保障満期金付タイプ」に加入していますが、「こども保障タイプ」のみ解約できますか?

- こどもをこども保障タイプに加入させたいのですが、マイページで手続きできますか?

- 共済金は、どのくらいで支払われますか。

- 子ども(被共済者)が相手方にけがを負わせてお見舞いをした際に渡した菓子折りの代金やお見舞金(寸志)は共済金の支払い対象となりますか。

こくみん共済こども保障タイプ(またはキッズタイプ・キッズワイドタイプ)に加入しています。契約者が亡くなったのですが手続きはどうしたらよいでしょうか。

ご契約者がお亡くなりになった場合には、契約者の変更手続きを行っていただく必要がございます。お手数ですがお客様サービスセンターまでご連絡ください。

また、ご加入のこくみん共済〈こども保障タイプ〉〈キッズタイプ〉〈キッズワイドタイプ〉は、被共済者の扶養者である契約者がお亡くなりになった場合には、扶養者死亡共済金(病気が原因の場合は扶養者病気死亡共済金、事故が原因の場合には扶養者事故死亡共済金)をお支払いします。

ご請求については、共済金センターまでお問い合わせください。

※扶養者である契約者が当会が定める「身体障害等級別支払割合表」の 1 級、2 級および 3 級の 2・3・4 号に該当した場合にも扶養者死亡共済金をお支払いします。

※被共済者が故意に契約者を死亡させた場合や犯罪行為等でお亡くなりになった場合には、共済金をお支払いできない場合もございます。お支払いできない場合の詳細については共済金センターまでお問い合わせください。

現在、「こども保障タイプ」と「こども保障満期金付タイプ」に加入していますが、「こども保障タイプ」のみ解約できますか?

こども保障タイプのみの解約は可能です。

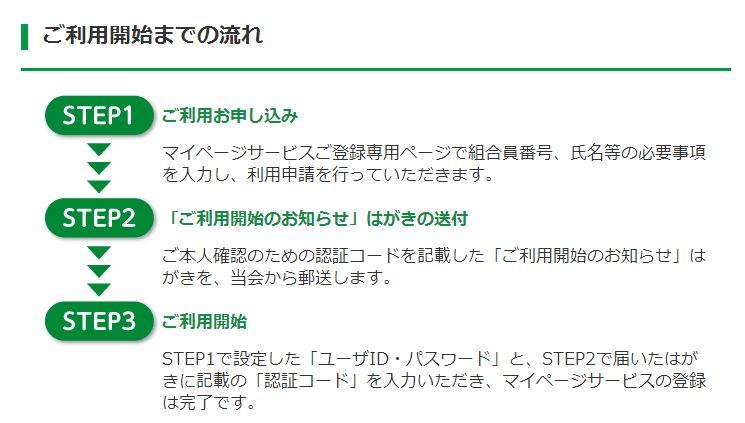

こどもをこども保障タイプに加入させたいのですが、マイページで手続きできますか?

マイページでは、ご契約者さま本人の加入申込手続き(新規・追加・変更)ができます。

ご家族の方がご加入いただく場合などは加入申込書をダウンロードし、申込書を郵送していただくことでご加入いただけます。

普段忙しくて自分の時間がとれない方や時間にしばられたくない方などに最適な、組合員専用のサービスとして、マイページが設けられています。

24時間いつでもインターネットで保障内容・登録内容などの確認や住所変更などの各種お手続きまで可能なので、子育てに忙しいパパママさんにとっても、ありがたいサービスですね。

登録方法は以下の3ステップ。

申し込みと同様にとても簡単に行えるので、ぜひ登録をオススメします。

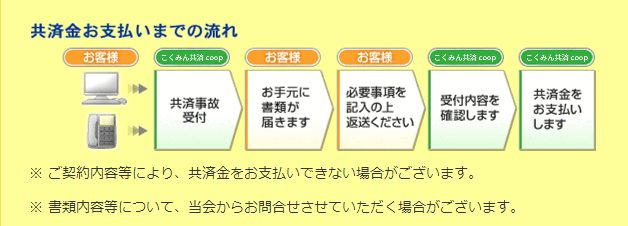

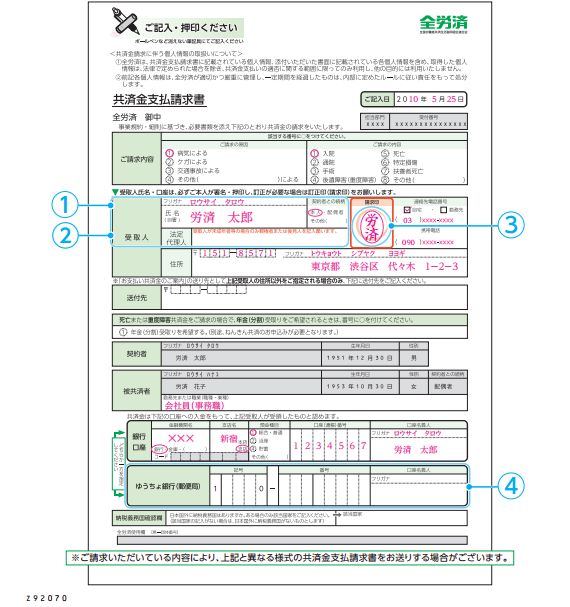

共済金は、どのくらいで支払われますか。

必要な請求書類がすべて当会に到着した日(請求書類に記入もれや添付もれがある場合はそれらが到着した日)の翌日以後10営業日以内に共済金をお支払いいいたします。ただし、必要な確認をおこなう場合には、それ以上のお時間をいただくこともございますので、ご了承ください。

【必要な確認とは】

ご加入時の健康状態、治療内容、けがの原因詳細などについて、医療機関やその他関係先へ確認させていただく場合があります。

給付金の支給には、受付から書類の受取り・返送、内容確認が必要となります。

まずは、

- 公式サイトの受付専用フォーム

- 共済金センターへの電話連絡

(0120-580-699 受付時間:平日 9:00~19:00 /土曜 9:00~17:00 ※日曜・祝日・年末年始はお休み)

のいずれかにて問い合わせましょう。

問い合わせを行ったら、必要書類が送られてきます。

公式サイトに書き方の詳細が掲載されておりますので、参考にして間違いのないように記入しましょう。

不備があった場合には、再度提出が必要となるため、給付金の受け取りが遅くなってしまいます。

ご注意くださいね。

子ども(被共済者)が相手方にけがを負わせてお見舞いをした際に渡した菓子折りの代金やお見舞金(寸志)は共済金の支払い対象となりますか。

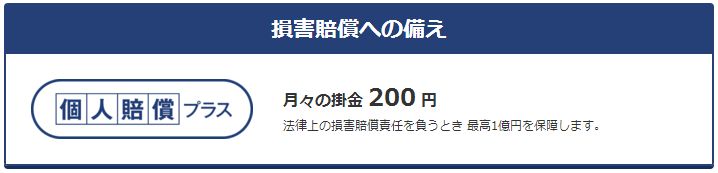

●こくみん共済の各タイプに付帯できる個人賠償プラスおよび住まいる共済にプラスできる個人賠償責任共済(上限額1億円、免責金額なし)では、対人事故で負傷した相手方に対しお客さまが臨時にお見舞金等を支出した場合に、定額で共済金をお支払いします(対人臨時費用共済金)。 ただし、対物事故は支払い対象となりません。

●キッズタイプ(またはキッズワイドタイプ)付帯のこども賠償責任特約(上限額100万円、免責金額5000円)は、お見舞金を保障できる制度ではないため、支払い対象とはなりません。

(注)2019年8月以降、キッズタイプ、キッズワイドタイプの新規引受は行っておりません。

こども保障タイプ・こども保障満期金付タイプいずれにも、月々200円の掛け金で「個人賠償プラス」に加入できます。

こちらに加入しておけば、対人臨時費用として、相手を死亡させた場合・入院させた場合・対人事故の場合に備えられます。

お子さんの自転車での事故や、買い物中に商品を破損してしまった時も、保障対象となるので、お子さん自身に備える学資保険にプラスして、相手へのもしもにも備えるとても手厚い保障内容にもなります。

まとめ

こくみん共済coopの学資保険について、特徴や契約すべき人について解説してきましたがいかがでしたか?

保険会社とは異なり、組合員による相互扶助の精神に基づく共済の提供する学資保険です。

しかしお子さんのもしものトラブルに備えたい、将来のために貯蓄したいというパパママの根本的な目的に、保険会社と変わりなく、寄り添ってくれます。

特に下記にピンとくれば間違いなくおすすめです。

- 学資保険は貯蓄性よりも保障内容を重視したい

- とにかく掛け金を押さえて家計への負担を軽減したい

- 転居の可能性があるので全国に窓口がある方が助かる

- オンラインで申し込み手続きを行いたい

学資保険の内容やメリットデメリットは、各会社によって様々です。

貯蓄性や保障内容など、どこに重点を置いて検討したいか、学資保険に求める条件を挙げてから、ピッタリの保険かどうか見極めていきましょう。

こども保障タイプ公式ページ:https://www.zenrosai.coop/kyousai/kokumin/kodomo.html

このページを参考に将来設計の安心が手に入ることを心から祈っております。