「ソニー生命の学資保険ってどんな内容だろう」「評判はどうなっているのかな」など、ソニー生命の学資保険はどんな内容なのか気になりますよね。

ソニー生命の学資保険「学資金準備スクエア」は返戻率が高く、プランもニーズに合わせて分かれているので、契約すれば教育費の準備で安心できる保険です。

しかし、注意点ももちろんあるので、以下の観点で詳しく解説をしていきます。

このページを読めば、ソニー生命の学資保険がどんな保険なのか、実際にあなたは契約すべきなのかがわかります。

1. ソニー生命の学資保険のまとめと契約すべき人

「学資金準備スクエア」は家電やプレイステーションでお馴染みのソニー株式会社が、昭和54年に設立したソニー生命の学資保険です。

学資保険を選ぶ上で重要視される「返戻率」が非常に高いことから、お子さんが産まれた多くのママやパパから選ばれている学資保険で、利率の良さや保険料の安さから自動車保険やドル建て終身保険も人気の保険会社でもあります。

1-1. 他の学資保険との違い

このサイトでは、学資保険を比較するために出産・育児を経験したご家庭537人に独自アンケートをとり、5点満点で評価してもらいました。その結果、学資金準備スクエアは以下のように総合で1位、保障内容・返戻率で1位という高い評価を得ました。

| 3つのポイント | どんな評価ポイント? | 主要17社での順位 | 口コミでわかった特徴 |

|---|---|---|---|

| 総合評価 | 保障×サポートの総合的な満足度 | 1位/17社 (4.1/5.0) | 保障やサポート力に合わせて利用者評価が高い |

| 保障内容/返戻率 | 保障内容や返戻率は良かったか | 1位/17社 (4.1/5.0) | 学資保険に求める保障内容や返戻率が良い |

| サポート力 | 募集の際の説明などは親切だったか | 2位/17社 (4.1/5.0) | 担当者次第で評価にばらつきが出るが、見直しなどの説明が◎ |

1-2. こんな人に「学資金準備スクエア」はぴったり!

上記調査から、学資金準備スクエアは「返戻率がトップレベルに高い」「見直しを中心に説明が丁寧」というメリットが見えてきました。

そこから結論を先に言うと、学資金準備スクエアに契約すれば安心して教育資金の準備ができますので、迷ったら必ず相談するようにしましょう。

特に下記にピンとくれば間違いなくおすすめです。

- 掛け金以上の貯蓄性の高い学資保険がいい人

- 安心できる保険会社から学資保険を選びたい人

- 不必要な保障を付けずに契約できる学資保険がいい人

学資金準備スクエア公式ページ:https://www.sonylife.co.jp/gakushi/

逆に考え直すべき人は?

ただし、学資保険に対して貯蓄性以外の保障を求める方は、このページを見ながら本当に学資金準備スクエアがあなたに合うのかをもう一度考え直していきましょう。

・返戻率が100%以下でも怪我や病気の保障が欲しい等

ただ、学資保険の特約に医療や傷害の保障を付けるよりも、生命保険の特約で準備をした方が安く済む場合があるので、このページを参考にあなたにベストな学資保険を選んでいきましょう。

2. 学資金準備スクエアってどんな学資保険なの?

学資金準備スクエアは貯蓄性の高い学資保険です。多くの学資保険のように、契約するとお子さんが所定の年齢に達した時に進学学資金を、保険期間満了時には満期学資金が受け取れます。

契約することで、教育資金の準備がしっかりとでき、最終的には支払った保険料以上の満期金を受け取ることもできます。

2-1. ソニー生命の学資保険の3つの特徴と注意点

ソニー生命の学資保険には3つのプランが用意されており、様々なニーズに合わせて選ぶことができるようになってます。

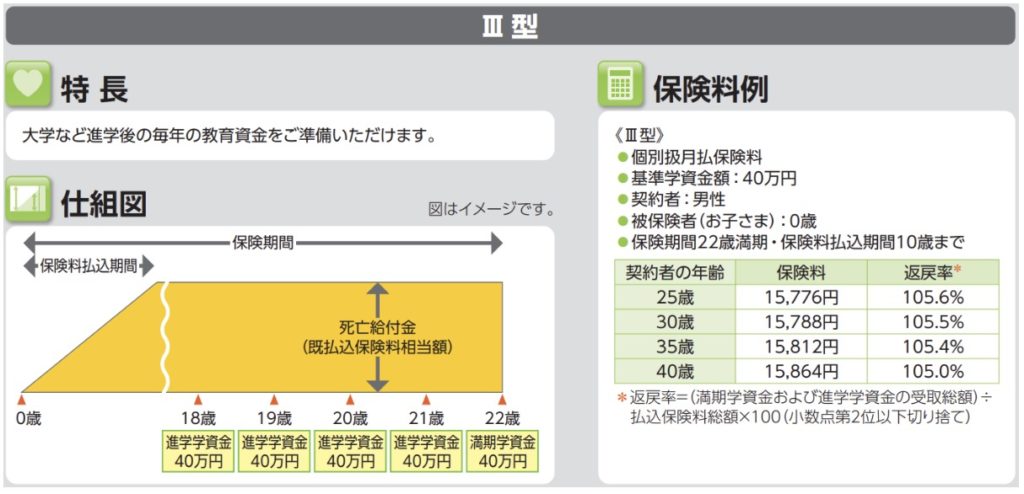

結論からお伝えすると、返戻率だけを考えたらⅢ型が最もおすすめです。

それぞれ解説していきます。

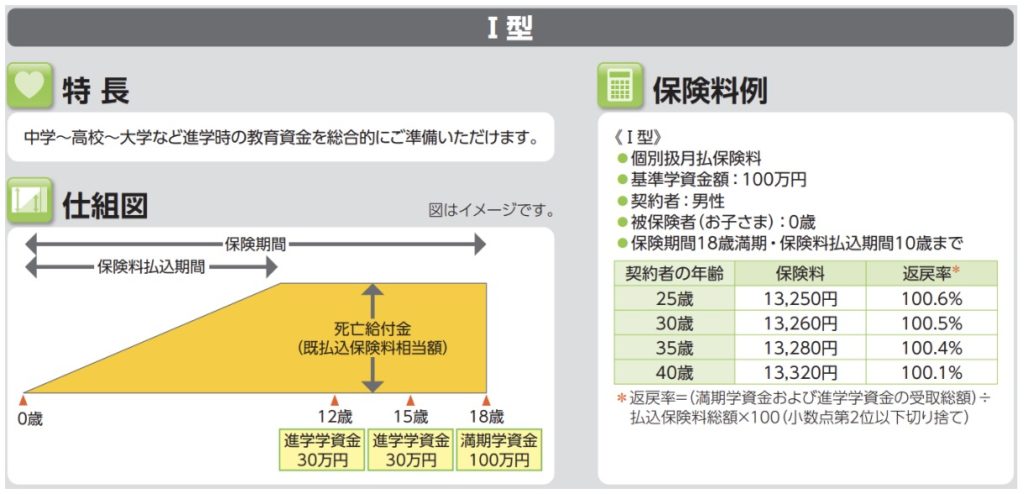

中学、高校、大学の入学時に備えたⅠ型

中学、高校に入学した際に30万円、大学の入学に合わせて100万円を受け取れるプランです。3つのプランの中では最も払込保険料が安く、返戻率も低いプランです。

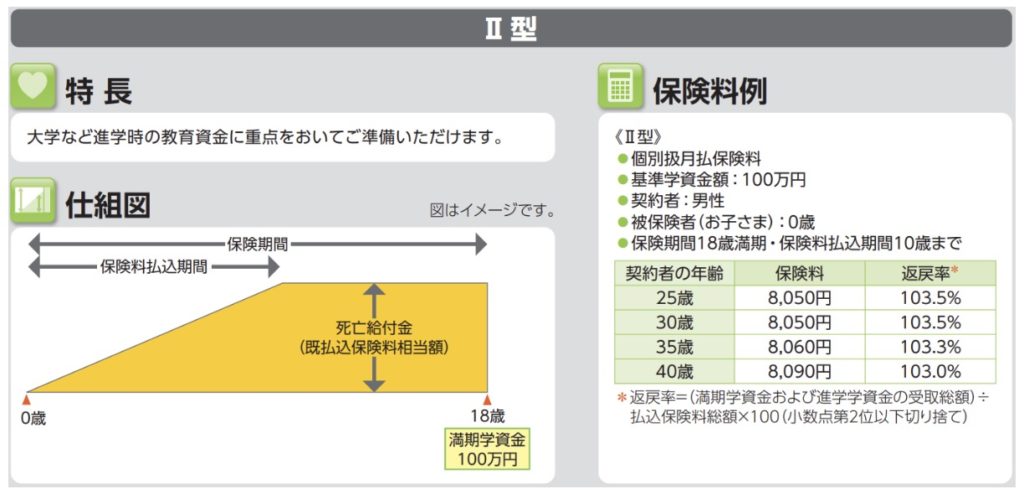

大学の進学に備えたⅡ型

お子さんが10歳になるまで保険料を収めたあと、18歳の大学進学時に合わせて満期金が受け取れるプランです。保険料支払い後の据え置き期間が長い為、Ⅰ型よりも高い返戻率となっています。

大学進学後の教育費に焦点をあてたⅢ型

満期金200万円に設定した際、18歳〜22歳になるまでの計5回満期金を受け取ることができるプランです。3つのプランの中で最も返戻率が高いプランになります。

3. 口コミでわかった学資金準備スクエアの2つのメリット

537人にアンケートをとった結果見えてきた学資金準備スクエアのメリットは以下の2つです。

- 返戻率が圧倒的に高いので、掛け金が損をしない

- 不必要な保障を付けずに契約することができる

3-1. 返戻率が圧倒的に高いので、掛け金が損をしない

学資金準備スクエアの特徴は、その返戻率の高さにより貯蓄性が高いということです。

実際に返戻率が100%を超える(支払った保険料以上返ってくる)学資保険と比較をすると、トップレベルの返戻率を誇ることがお分かりいただけるかと思います。

契約者:30歳男性 / 被保険者年齢:0歳 / 受取総額:200万円 / 月払 /10年払込 / 22歳満期

| 月払保険料 | 返戻率 | |

|---|---|---|

| ソニー生命 | 15,788円 | 105.5% |

| 明治安田生命 | 15,910円 | 104.7% |

| フコク生命 | 15,186円 | 104.7% |

| ニッセイ | 16,000円 | 104.5% |

| 第一生命 | 11,017円 | 100.8% |

保険会社によって学資金の受け取りタイミングや保障の違いは様々です。なので、単純にいくら支払っていくら戻ってきたのか?を数値化したのが返戻率になります。

返戻率が他の学資保険と比べて高いということで、以下のような口コミが非常に多くありました。

この特徴がよく表れていた口コミ

口コミ

HPで各社を比較した結果、返戻率が一番高く、相談窓口の方からわかりやすく説明してもらえて、いくらぐらいでどう貯めていくのがいいかがわかりやすかった!

口コミ

ソニー生命は、学資保険加入以前に生命保険に加入しており信頼感があり、他社に比べ、満期の返戻率も高く108%くらいだった!

3-2. 倒産リスクが非常に低いので安心して契約できる

保険会社と聞くと、日本生命や第一生命といった生命保険会社が安心のように感じますが、実は保険会社の健全性を示す比率である「ソルベンシー・マージン比率」では圧倒的な数値を誇ります。

| 保険会社格付け | ソルベンシーマージン比率 | |

|---|---|---|

| ソニー生命 | AA | 2590.5% |

| 明治安田生命 | AA- | 1017.5% |

| フコク生命 | AA- | 1220.6% |

| ニッセイ | AA | 996.9% |

| 第一生命 | AA- | 1025.4% |

ソルベンシー:支払い能力

マージン:余力・余裕

ソルベンシー・マージン比率が200%を下回る会社には金融庁が措置をとるようになっております。

ソニー生命は他の生命保険会社と比較しても圧倒的な数値を誇っており、安全に保険契約ができる会社であると言えます。

この特徴がよく表れている口コミ

口コミ

まあでも学資保険はソニー生命が良さそうなので国内大手保険会社にはもう世話にならんがな

引用:Twitter

口コミ

私も気になって調べるけど学資保険ならソニー生命、明治安田生命が良さげかな。でも最近は外貨積立も人気みたい。

引用:Twitter

3-3. プランが豊富なので様々なニーズに答えられる

「18歳の入学の際にはお金を受け取りたい。」「いやいや中学入学時から習い事をさせたいから受け取りたい。」などなど、人によって学資保険で積み立てた満期金の受け取り時期は様々です。

その点、ソニー生命の学資保険は3つのプランが用意されているので様々なニーズに合わせて契約することができます。

この特徴がよく表れている口コミ

口コミ

次男の為に学資保険に入ろうかと考えている。ソニー生命の知人によればその人にあったプランを作成してくれるそうだ。パッケージプランよりもいいのかもしれないがいかがなものか?

引用:Twitter

口コミ

ソニー生命の場合は、受取時期が異なるプランがあることに気づきました。プランの多さは、柔軟性の表れと思い、私達にとっては、必要なポイントでもありました。

引用:公式サイト

4. 口コミでわかった学資金準備スクエアの2つのデメリット

反対にアンケートの結果、以下のような注意点が見えてきました。

- 担当者に当たり外れがある

- クレジットカード払いは初回の保険料のみ

4-1. 担当者に当たり外れがある

ソニー生命の学資保険は上記のように多くの方が満足している学資保険ですが、一部、評価を低くつけている方もいます。

口コミ

当日10分程遅刻し、学資保険だけ説明求めると、こちらもお客を選ぶ権利があると暴言。皆様食い物にならないように。

引用:Twitter

口コミ

ソニー生命ってコロコロ担当変わるの?娘の学資保険がソニー生命なんだけど3回目の担当変更疑惑。2回目の時は電話と挨拶きたけど。

引用:Twitter

以上のように、「担当者の対応が不満」という口コミもちらほら見られました。

口コミを見る限り全体的にいい担当の方が多い印象を受けますが、中には頑張りすぎてガツガツ連絡してくる人や、学資保険以外の保険を勧めてくる人もいるなど差があります。

こういった合わない担当に当たってしまったら、「担当者が合わないと感じたらどうしよう」を参考に対処をして、サクッと契約を終わらせましょう。

保険の内容が良いのに担当者で変えるのは勿体ないですからね。

4-2. クレジットカード払いは初回の保険料のみ

デメリットとして、ソニー生命の学資保険はクレジットカード払いが1回目だけという点です。

口コミ

使う口座の引っ越しが完了した!ソニー生命の保険料もクレジット払いできたらいいのに。

引用:Twitter

口コミ

ソニー生命、クレジット払いナシ、やってほしいね。

引用:Twitter

保険のように10年単位で毎月固定費の支払いがある場合は、クレジットカードでの引き落としにすることでポイントが貯まる場合があります。

1%の還元率があるカードであれば、総支払額200万円に対して2万円分のポイントが付与されることになるので、銀行引き落としに比べてメリットですね。

クレジットカード払いのポイントを加味してもソニー生命が返戻率No.1

| 保険会社 | 月払保険料 | 総支払額 | 受取総額 | 返戻率 | クレジット (1%付与) | ポイント加味 | 差額総計 |

|---|---|---|---|---|---|---|---|

| ソニー生命 | 15,778円 | 1,894,560円 | 200万円 | 105.5% | 初回のみ可 | – | 105,440円 |

| 明治安田生命 | 15,910円 | 1,909,200円 | 200万円 | 104.7% | – | – | 90,800円 |

| フコク生命 | 14,354円 | 1,894,728円 | 200万円 | 105.5% | – | – | 105,272円 |

| ニッセイ | 15,548円 | 1,865,760円 | 195万円 | 104.5% | クレジット可 | 18,658円分 | 102,898円 |

| 第一生命 | 16,289円 | 1,954,680円 | 200万円 | 102.31% | 初回のみ可 | – | 45,320円 |

| アフラック | 15,276円 | 1,833,120円 | 180万円 | 98.1% | クレジット可 | 18,331円分 | -14,789円 |

※契約者:30歳男性 お子さん:0歳 保険料払込期間:10年 学資金受取時期:18歳

クレジットカードでポイントが貯まらないのは勿体ない。と思うかもしれませんが、全額クレジットカード払いができるニッセイ、アフラックと比較しても返戻率はソニー生命の方が上です。

このように見れば、クレジットカード払いが初回だけというのはデメリットにはならないでしょう。

5. 学資金スクエアのメリット・注意点まとめ

ソニー生命の学資金スクエアのメリット・注意点は以下のようになります。

| メリット | デメリット |

|---|---|

| 返戻率が高いので掛け金が損をしない倒産リスクが非常に低いので安心して契約できる プランが豊富なので様々なニーズに答えられる | 担当者に当たり外れがある クレジットカード払いは初回の保険料のみ |

これらを踏まえて基本的に、ソニー生命の学資保険で準備すればお子さんの養育費を安心して積み立てることができるので、迷ったら一度相談してみると良いでしょう。

\高い返戻率の学資金準備スクエア/

5-1. アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 順位 | 保険会社 | 総合評価 | サポート力 | 返戻率 |

|---|---|---|---|---|

| 1位 | ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位 | フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位 | ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位 | 明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位 | 住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位 | 第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位 | JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位 | こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位 | アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位 | かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位 | ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位 | 三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位 | あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位 | 太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位 | 朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位 | 富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位 | フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

6. ソニー生命の学資保険に相談するとどうなるの?

ソニー生命は面談から契約後のフォローまでサポートを行ってくれます。

具体的に大きく分けて以下のようなサポートをしてくれます。

6-1. STEP1:申し込み

ソニー生命の学資保険公式ページから申し込みフォームに以下の項目を打ち込みます。

必要事項を打ち込んで送信すると申し込みが完了です。

後日、担当者から相談の日時や場所などを電話で伝えましょう。

6-2. STEP2:面談

申し込みが完了したら自宅や近くの喫茶店等で対面で面談を行います。

「満期金をいくらに設定するか」レベルの相談から「契約中の保険の見直し」などのヒアリングまでを行ってくれます。

また、あなたの希望に応じて対応してくれますので、以下のような譲れない条件があればここでぶつけておきましょう。

- 最も返戻率の高いプランにしたい

- 払込期間はこの期間に設定したい

- 契約中の生命保険は付き合いだから見直しできない

- 今回は学資保険だけの相談がしたい

ソニー生命は基本的に対面での面談になるので、希望などを整理しておきましょう。

6-3. STEP3:契約

プランナーと打ち合わせをして保障内容やプランに納得したら実際に契約へ進みます。

申込書に記入し、保険内容によっては健康状態の審査が必要になる場合があります。申し込み後に保険証券の到着をもって契約となります。

6-4. STEP4:契約後のフォロー

学資保険の契約後にどうしてもまとまったお金が必要になった際、満期金の一部を借りることができる契約者貸付などがあります。

希望する際は担当者やカスタマーセンターに相談ができます。

7. 学資保険に関するよくある質問

ではここで、ソニー生命や学資保険全般に関するよくある質問について解説していきます。

- そもそも学資保険って必要?

- 学資保険を加入するデメリットって?

- 元本割れする学資保険には加入したくないのですが?

- 年齢が上がると保険料は上がるの?

- 学資保険は控除の対象になる?

7-1. そもそも学資保険って必要?

学資保険ってそもそも契約する必要ってあるの?と思う方もいると思います。

結論からお伝えすると、人によりけりです。

- 既に将来の学費の準備ができている人

- 計画的に養育費の積立をすることができる人

- 学資保険以外で資産運用できる人

これらの人は無理して学資保険を契約する必要は無いと考えています。

一方で、「強制的に貯蓄できる仕組みがある方が良い」「主人に万が一の時にも養育費が貯まるようにしたい」「自分で資産運用してお金を増やす自信が無い」という方は学資保険を契約するメリットが大きいでしょう。

7-2. 学資保険を加入するデメリットって?

学資保険には

「契約中に契約者に万が一のことがあった際に保険料の支払いが免除になる」

「返戻率が高い保険を選べば支払い金額以上のお金が戻ってくる」

等のメリットがある一方、デメリットもあります。

- 途中解約をした場合は元本割れする場合がある

- 払い込んだ保険料を自由に引き出せない

- インフレによる金利上昇に弱い

ただ、多くの場合は現金を活用して資産運用した場合と比較したらどっちが損で得か。という視点となるので、今の収入の中でやりくりして子供の為に教育費は必ず積立たい。という方にとっては安心できる保険ではないでしょうか。

7-3. 元本割れする学資保険には加入したくないのですが?

元本割れする学資保険には主に以下のような特徴があります。

- 入院保障等の積立以外の保障が付いている

- 保険料の払込期間が長い

「お子さんが怪我した際の保障もついてる」「入院した場合の保障もついてる」と聞くと魅力的に感じますが、保障部分は”掛け捨て”です。

自治体によっては医療費負担が低かったりかからない地域もあります。その為、元本割れを起こさない為には貯蓄性に特化した学資保険を選ぶのが良いでしょう。

以下の保険会社の学資保険が返戻率が100%を超えており、貯蓄性に特化した保険です。

| 順位 | 保険会社 | 返戻率 |

|---|---|---|

| 1位 | ソニー生命 | 105.5% |

| 2位 | フコク生命 | 105.5% |

| 3位 | ニッセイ | 104.7% |

| 4位 | 住友生命 | 104.7% |

| 5位 | 明治安田生命 | 104.5% |

| 6位 | 第一生命 | 102.3% |

| 7位 | こくみん共済 | 101.7% |

| 8位 | JA | 101.1% |

返戻率だけを見ると、105.5%と最も高く初回保険料をクレジットカードで支払いができるソニー生命が最も返戻率が高い保険と言えます。

7-4. 年齢が上がると保険料は上がるの?

保険は契約日時点の満年齢で保険料が決まります。

ですので、誕生日前の方であれば契約日がずれることで1歳上の保険料を支払わなければならないケースも出てきます。

保険の契約日に関しては保険会社によって変わってきますので、一度相談をすることをおすすめします。

7-5. 学資保険は控除の対象になる?

学資保険も「生命保険料控除」の対象になります。

控除によって所得税と住民税が軽減されるのですが、詳細は以下となります。

| 【所得税の生命保険料控除額】 | |

| 年間の支払い保険料 | 控除額 |

| 20,000円以下 | 支払い保険料等の全額 |

| 20,000円超 40,000円以下 | 支払い保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払い保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 【住民税の生命保険料控除額】 | |

| 年間の支払い保険料 | 控除額 |

| 12,000円以下 | 支払い保険料等の全額 |

| 12,000円超 32,000円以下 | 支払い保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払い保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

このように税金が控除となる金融商品は保険だけです。

8. まとめ

ソニー生命の学資保険について、特徴や契約すべき人について解説してましたがいかがでしたか?

学資金準備スクエアに契約すれば安心して教育資金の準備ができますので、迷ったら必ず相談するようにしましょう。

特に下記にピンとくれば間違いなくおすすめです。

- 掛け金以上の貯蓄性の高い学資保険がいい人

- 安心できる保険会社から学資保険を選びたい人

- 不必要な保障を付けずに契約できる学資保険がいい人

学資金準備スクエア公式ページ:https://www.sonylife.co.jp/gakushi/

このページを参考に将来設計の安心が手に入ることを心から祈っております。