学資保険、色々とあってどこが良いのか分からない、難しくて合ったものが見つけにくいなど・・・選ぶのが困難になっていませんか?

比較検討の段階で口コミサイトを利用する方も多いと思いますが、太陽生命保証が自分で選べて充実しており、払い込み年数が短く設定されているので万が一も安心だと高評価を得ています。

こちらのページでは、太陽生命「わくわくポッケ」を実際に利用した方の口コミから、評価される理由に迫ります。

もちろんメリットだけでなく、注意点もありますの合わせてご紹介していきます!

お子様がもうすぐ誕生予定の方、お子様がいらっしゃるけどどの学資保険にしたほうがいいのか迷っていらっしゃるかたは、是非参考にされてくださいね!

わくわくポッケのまとめと契約すべき人

「太陽生命」と聞くと、保険で有名な会社ですので聞いたことがある方もいいかと思います。

ご家庭によりそう保険会社で、常に時代に合わせたサービスの提供を行っている会社です。特に高齢化社会となっている今、ご高齢の方に向けた保険も充実しているのです。

さらにはインターネットで簡単にできる、「スマ保険」というものも提供しています。

スマ保険は月々1000円代から始めることができ、初めて保険を検討されている方でも手軽に始めることが出来るサービスです。

そんな幅広くサービスを提供している「太陽生命」の学資保険の「わくわくポッケ」には、Ⅰ型とⅡ型の二つに分かれています。

他の学資保険との違い

太陽生命のわくわくポッケを、他の学資保険と比較してみましょう。

もしもの場合のサポートがしっかりある

まず、学資保険と聞くと、お子様の将来の教育資金としての蓄えをイメージする方が多いかと思います。

学資保険の特徴として、ソニー生命や明治安田生命のように将来の学費の貯蓄に重点をおいた商品がある一方で、太陽生命では万が一の場合のサポートに長けている保険となっています。

- 保険期間中に被保険者が死亡の場合、所定の死亡給付金の支払い

- こども保険入院特約、こども保険医療一時金特約が付いている

- こども手術特約

これらが太陽生命の保証内容となっています。

入院給付金は一日5000円、入院一時金は30000円、骨折治療は60000円、入院手術給付金は一回10万円など幅広く保証してくれるのです。

推薦入学時の入学金に対応

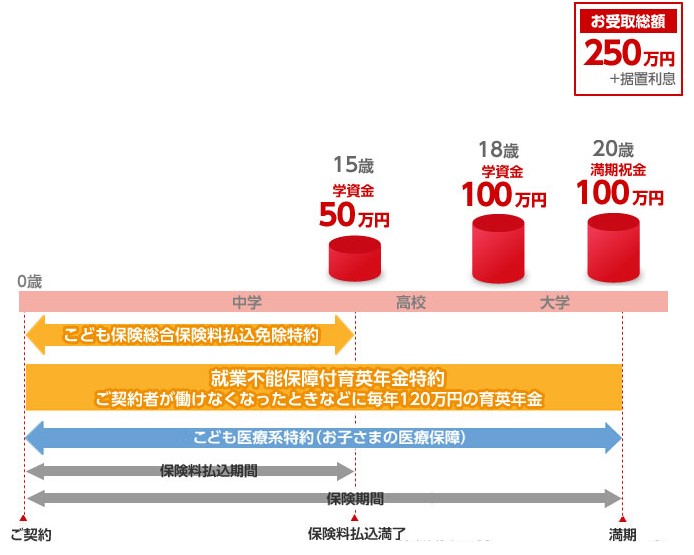

学資金の受け取りは、指定の年齢となった年の10月1日となっています。

ですから推薦入学などで納付時期が早い場合でも、対応することが出来ます。

教育費の負担が大きくなる前に、保険料の払い込みが終了

プランは二通りありますが、保険料の払い込みを早く終わらせるように指定が出来ます。

このように義務教育である15歳までに保険料の払い込みを終わらせ、その後は受け取るだけという形にできます。

もちろん、お子様の医療保障や保険期間はそのまま続きますので、もしもの際でも安心してお願いすることができるのです。

こんな人に「わくわくのポッケ」はぴったり!

こどもの医療特約や、ご契約者様の特約はお好みで取り外しが可能で、ご自分の好みに合わせて保証を選択することが可能なんです。

学資金などの合計受取額は、払い込み保険料総額を下回ってしまいますが、教育資金のたくわえだけではなく、保障も込みで考えている方にはかなり安心な内容となっています。

満期お祝い金は250万円と決まっていますので、保険と同時に払い込みが出来てこの金額での学資金でも問題がない方には、ぴったりのプランだと言えます。

プランも二つのみと変わりわかりやすくなっていますので、保険の内容が難しくて苦手な方でも契約がしやすいのも特徴です。

他にもこのような方には、太陽生命のわくわくポッケはぴったりだと言えます。

- 安心して学資金を預けられる保険会社を選びたい方

- 契約者の万が一にも備えておきたい方

- 10月の学資金払い込みのも対応して欲しい方

- 医療特約はつけたいものだけ選びたい方

どれか一つでも気になった方は、是非こちらの詳細をチェックしてみましょう!

逆に考え直した方がいい人は?

先程紹介したメリットがある一方で、返戻率が100%を切ってしまい、元本割れしてしまうと言うデメリットもあります。

そのため、学資保険に貯蓄性を求めている方や、保証よりもコツコツと貯蓄をしたいと学資保険を探している方には、返戻率が高いと人気の”ソニー生命”や”明治安田生命”などをおすすめします!

その他にも、以下のようなポイントが気になる方は再検討してみましょう!

- 学資保険では、貯蓄性を重要視したい方

- 月々の保険料を抑えたい方

- ネット等で、簡単に申し込みを行いたい方

公式サイトからは資料請求も可能となっていますので、少しでも気になる方や比較検討したい方は、まずは詳しい内容を確認してみることをお勧めします!

しっかりと確認して、ご自分のプランにあった学資保険を選びましょう。

太陽生命わくわくポッケってどんな学資保険なの?

わくわくポッケには2つのプランがあります。まずⅠ型は、学資金の受け取りを18歳(大学入学時)に集中させたプランです。もうひとつのⅡ型は、学資金を15歳(高校入学時)と18歳(大学入学時)に受け取るプランです。

まずはⅠ型についてご紹介します。

| 保険タイプ | Ⅰ型 | |

| 満期年齢 | 20歳 | 22歳 |

| 加入年齢 | 0歳~10歳 | 0歳~12歳 |

| 出産前加入 | 出産予定日の140日前から加入可能 | |

| 給付年齢 | 18歳 | |

| 満期祝い金 | 20歳 | 22歳 |

| 払い込み期間 | 15歳 | 18歳 |

| 契約者年齢 | 18歳~65歳 | |

| 祝金据置 | あり | |

育英年金特約なしのプランでは、返戻率は78.3%となっており、貯蓄として考えるのはなかなか厳しい金額となっています。

【返戻率】ご契約者の年齢:30歳、性別:男性、被保険者:0歳、払込期間:15歳まで、満期祝い金100万円、

さらに育英年金特約有りの場合、同じ条件でも返戻率は59.5%となってしまいますので、かなり下がってしまうのが厳しいです。

保証がしっかりついているとはいえ、これでは貯蓄としてはなかなか考えられないと思いますので、あまり貯蓄としては求め無い方が良さそうです。

次はⅡ型についてです。

| 保険タイプ | Ⅱ型 | |

| 満期年齢 | 20歳 | 22歳 |

| 加入年齢 | 0歳~10歳 | 0歳~12歳 |

| 出産前加入 | 出産予定日から140日前から加入可能 | |

| 給付年齢 | 15歳・18歳 | |

| 満期祝金 | 20歳 | 22歳 |

| 払込期間 | 15歳 | 18歳 |

| 契約者年齢 | 18歳~65歳 | |

| 祝金据置 | あり | |

育英年金特約なしプランでは、返戻率は81.0%となり、こちらだとⅠ型よりも少し上がるものの、貯蓄と考えるにはなかなか厳しです。

【返戻率の計算条件】ご契約者の年齢:30歳、性別:男性、被保険者:0歳、払込期間:15歳まで、満期祝い金100万円、

さらに育英年金特約プラン有りの場合になると、返戻率は64.2%とⅠ型よりも高いのですが、かなり下がってしまいます。

保証が付いているとはいえ、なかなか難しいとおもいますので、貯蓄と保証のどちらを重要視するかで保険を選ぶ際に注意しておく方がいいでしょう。

わくわくポッケの特徴と注意点

まずは太陽生命の学資保険、わくわくポッケの特徴をご紹介します!

わくわくポッケは保障がしっかりとした学資保険で、返戻率はかなり低いですが、保障としてはかなり高くなっていますので、そこを重点的に考える方にはぴったりの保険だと言えます。

さらにⅠ型とⅡ型で、給付年齢を分けることが可能です。18歳時に学資金を利用したい方はⅠ型を、15歳時にも学資金を利用したいかたはⅡ型を選んでおくといいでしょう。

進学時期に学資金の受け取りが可能なので、安心

学資保険で注意をしなければならないのが、学資金の受け取り時期です。

せっかくの学資金なのに、必要な時に受け取れないのは残念ですよね。

ですがわくわくポッケは祝い金や学資金の受取日が全て、既定の年齢になった10月1日の支払いになることが決まっています。

既定の年齢はプランに記入されている年齢よりも半年早い時期となりますので、18歳での受け取りの場合は17歳6か月になってからの10月1日で受け取れるようになっています。

ですから推薦入学などの納付時期が早い場合での入学でも、準備資金として活用することが可能です。

三大疾病保証や就業不能保証がついている

太陽生命の学資保険は、かなり手厚いことで有名です。

三大疾病保証や就業不能保証がついており、万が一の時でも安心です。

他の学資保険でもついている保証は、死亡や高度障害のみの場合が多く、ここまで手厚いのは太陽生命ならではなです!

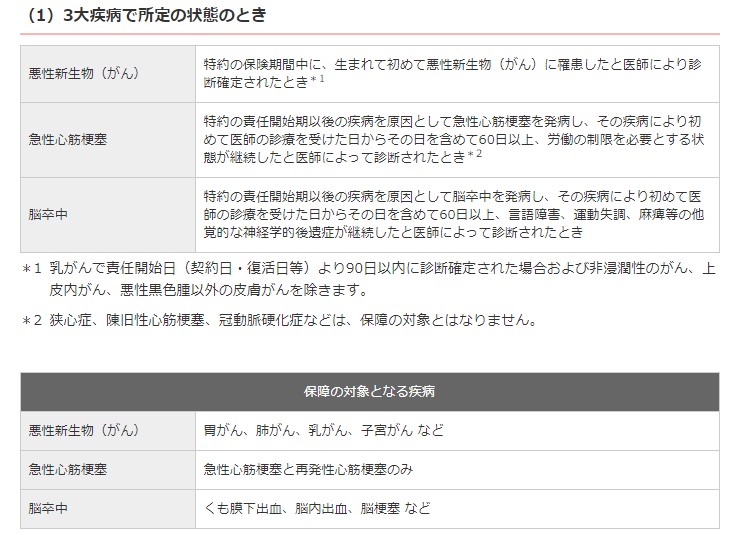

まずは三大疾病です。

- 悪性新生物(がん)

- 急性心筋梗塞

- 脳卒中

以上の条件が必要となりますが、学資保険でここまで保証があるものはかなり少ないです。医療保険としても利用したいかたにはぴったりでしょう。

さらには就業不能保証です。

太陽生命の所定の就業不能状態が180日継続したと医師に判断された場合と、 または公的介護保険制度の要介護2以上 に認定された場合です。

太陽生命が出している、所定の就業不能状態とは以下の通りです。下記の項目のうち2項目が全部介助または一部介助の状態に該当したとき。

器質性認知症、かつ、意識障害のない状態において所定の見当識障害があると診断確定されたとき 。

- 歩行

- 衣服の着脱

- 入浴

- 食物の摂取

- 排泄

公的介護保険制度の「要介護2以上」とは、要介護認定等に係る介護認定審査会による審査及び判定の基準等に関する省令(平成11年4月30日 厚生省令第58号)第1条第1項に定める要介護2から要介護5までのいずれかの状態をいいます。

さらに、所定の疾病障害状態のときもはいります。

- 呼吸器疾患

- 心疾患

- 腎疾患

- 肝疾患

- 重度の糖尿病

- 血液・ 造血器疾患

- 重度の高血圧症

上記疾病により、日常生活が著しい制限を受けるなどの状態に該当し、その状態が180日以上継続したと診断されるなど 所定の条件があります。

- 心臓ペースメーカーなど

- 人工透析療法

- 新ぼうこう造設など

- 人工肛門造設

心臓ペースメーカーの装着は永久的であること、また、人工透析療法・人工肛門造設は永続的であることなど所定の条件があります。

以下の身体障害状態の時も含まれます。

- 両耳の聴力の永久喪失

- 片目の失明

- 片手の指5本切断

- 両足の指を喪失 など

そして、万一の死亡や所定の高度障害状態に該当した時です。

育英年金特約

太陽生命の学資保険には、育英年金特約というものがあります。

これは、 契約者が死亡または高度障害状態になられたとき、育英年金をお支払いしますというものです。

さらに、 保険者(子ども)が第1回の育英年金の支払事由発生前に死亡の場合、所定の死亡給付金(基本育英年金額に対する月払保険料×払込回数)を支払いますというものです。

こちらの保証が付いていることで、保険としてはかなり手厚いものとなります。

ですがつけてしまうと返戻率はかなり下がってしまいますので、注意が必要です。

もしも学資金の貯金として、保険を利用したい方はソニー生命が返戻率が高く人気となっています!太陽生命のような保証はありませんが、貯蓄性はかなり高いものとなっていますので、是非こちらも検討されてみてください。

出産予定日140日前から加入可能

男性と女性でも月払い保険料が異なる(女性の方が保険料が安くなる傾向にある)のですが、他の保険と同様に年齢を重ねるごとにも月払い保険料は上がります。

そしてこの場合、付加いただける特約は育英年金特約または就業不能保障付育英年金特約、こども保険総合保険料払込免除特約となります 。

予定日の140日前は、妊娠6か月くらいの時期で、安定期に入っているのでお子様の誕生に向けた準備を始めやすくなる時期です。

特に学資保険は求める条件に合った会社を見つける為に、いろいろなプランなどを比較する必要がありますが、その時間がとりやすいのも、お子様が生まれる前。

妊娠中のうちにこうして準備をしておけば、産後はバタバタとすることが無く、ゆっくりとお子様の成長を見届けることができますね!

口コミでわかった、太陽生命わくわくポッケの2つのメリット

537人にアンケートをとった結果見えてきた太陽生命わくわくポッケのメリットは以下の2つです。

- 就業不能保証付き育英年金特約をつけることが出来る

- こども保険総合保険料払込免除特約が付いており、万が一に備えることが可能

就業不能保証付き育英年金特約をつけることが出来る

わくわくポッケには通常の死亡と高度障害状態を保証する特約と、就業不能保証付きの特約の二つがあります。

働けなくなった時の収入をカバーすることが出来るこの就業不能保証が最近では人気があります。

こちらはその就業不能保証を育英年金特約としてつけたものとなります。

保証対象状態は 所定の働けない状態のときまたは死亡・高度障害状態になられたときとされており、所定の働けない状態とは以下の状態の時を表します。

太陽生命の所定の就業不能状態が180日継続したと医師に判断された場合と、 または公的介護保険制度の要介護2以上 に認定された場合です。

他の保険では、死亡などの極端な場合でないと保証がされないことがほとんどなのですが、わくわくポッケは事故などの後遺症や、就業不能状態で保証をおこなってくれるという点で、違いが出てきます。

学資金の貯金をしながら、これ一つで万が一の時に備えることができるので、かなりの安心感があるでしょう。ですからとても大きなメリットだと言えます。

この特徴が良く表れていた口コミ

口コミ

6歳の子供を持つ親です。

うちは、太陽生命の「わくわくポッケ」に入ってますよ。

高い返戻率は狙えませんが、働けなくなった時の収入をカバーしたり、こどもの医療保障を充実させたりと、これ一つで幅広く備えることのできる学資保険です。

引用:ヤフー知恵袋

良い点は、保険料払い込み免除特約の条件が緩い事です。通常は契約者が死亡した場合のみが多いですが、3大疾病時で所定の状態になった時でも適用されますし、働けない状態や、所定の身体障害時も適用されます。自分はがん発症の不安があり、これは助かります。

引用:みん評

口コミ

こども保険総合保険料払込免除特約が付いており、万が一に備えることが可能

わくわくポッケには保険料の払込免除特約がついており、契約者がいずれかの状態になった際には保険料の支払いは不要となっています。

ですがその後も保証は継続しますし、学資金や満期祝金の支払いもありますので、万が一にしっかりと備えられるものとなっています。

まずは三大疾病で所定の状態の時です。

こちらはわくわくポッケの特徴でご紹介した通り、悪性新生物や急性心筋梗塞、脳卒中になった際、認定基準を満たせば保険料の払込が不要になる制度です。

そして就業不能保証についてご紹介した際と同じ、働けない状態になった場合でも、もちろん保険料の払込が不要となります。

さらにはわくわくポッケの特徴でご紹介したとおり、疾病障害状態、身体障害状態になった際でも、もちろん保険料の払込は不要となります。

このようにただ学資金の貯金として利用するだけでなく、万が一の備えとしてしっかりとした保証があるのが特徴で、人気の一つだと言えます。

いろいろと保険を分けてかけるよりもまとめられているのでわかりやすく、返戻率が低くはなりますが保障の面ではかなりしっかりとしていますので安心感があります。

学資金としてではなく、保証を重点的に考えたい方にはぴったりだと言えるでしょう。

この特徴がよく表れていた口コミ

口コミ

学資保険では珍しく、親が三大疾病になった時に以降の保険料が免除になる特約がついており、払い込み期間も15年と短かったので、太陽生命の学資保険に加入させて頂くことになりました。親に万が一のことがあった時、学資保険を払えなかったらシャレにならないのでこの特約はありがたいと思います。

引用:みん評

太陽生命の学資保険のわくわくポッケを選んだ理由は子供が「3大疾病」になった時に保険料の払い込みが免除になるからです。自分が知っている限りでは、3大疾病に対する学資保険があるのは太陽生命だけです。病院に入院や通院するだけで医療費が結構かかるので、家計のことを考えると大変助かります。しかも、保険料が免除になったとしても、祝い金や学資金、満期祝金などが受け取ることが可能なので、保険加入者に寄り添った学資保険だと思います。

引用:みん評

口コミ

口コミでわかった、太陽生命わくわくポッケの2つのデメリット

先程はメリットをご紹介しましたが、もちろんデメリットもあります。

学資保険に求める条件によっては、わくわくポッケでは少し足りない面も出て来るかとおもいます。

こちらも口コミと一緒にご紹介していきたいと思います!

返戻率が低く、貯蓄性は求められない

学資保険に何を求めるか、これでデメリットが何なのか別れるかと思います。

今までご紹介してきたとおり、保証はかなりしっかりしているのですが、その分返戻率が低く貯蓄としては弱くなってしまいます。

保証を優先する方は良いのですが、貯蓄性を求める方からの口コミはかなり厳しいものになっています。

ですが返戻率が高い学資保険には、保証や特約などがないシンプルな内容のものが多くなってきていますので、保証を求めている方にはちょっとズレを感じてしまうでしょう。

一概に返戻率が低いということがデメリットとして言いにくいところではありますが、学資金として保険を利用したい方にとってはあまりいいことではないでしょう。

もし学資金の貯金として保険を利用したいと考えている方は、返戻率の高さや人気などからみてソニー生命が合っているかと思われます。 比較して頂くと、ご自分の計画に合った保険を見つけることができるでしょう。

この特徴が良く表れていた口コミ

口コミ

安心感をしっかり取りたければ、太陽生命でもいいかもしれません

引用:ヤフー知恵袋

保障を良くすれば、掛け捨て部分多いし、貯蓄重視なら保障が薄い。

返戻率を重視するなら今はソニー生命かな。

大学まで無借金で行くつもりなら月3万くらいは貯めたいですね。

引用:ヤフー知恵袋

口コミ

支払いにクレジットが利用できない

保険料の支払いにクレジットカードを使い、定期的なポイントの貯蓄をしたいと思っている方は多いかと思います。

わくわくポッケの保険料支払いにはクレジットカードが利用できません。

ですが初回の支払いのみ、太陽生命の営業さんと直接のやりとりでクレジットカードが利用できます。

それ以降は月払い、半年払い、年払いどれも口座振替や直接の現金、などのみとなっています。クレジットカードの使用が出来ませんので、保険料をカードで支払いたい方にとっては、あまり良くない点でしょう。

支払いに対する口コミは見つかりませんでしたが、最近はポイントを貯めることで節約を行っている方も多いので、できれば支払い方法を選びたいと考えている方は多いようです。

太陽生命わくわくポッケのメリット、デメリットまとめ

太陽生命わくわくポッケのメリット、デメリットをまとめるとこのようになります。

| メリット | デメリット |

| ・ 就業不能保証付き育英年金特約をつけることが出来る ・こども保険総合保険料払込免除特約が付いており、万が一に備えることが可能 | ・返戻率が低く貯蓄性に欠ける ・支払いにクレジットが利用できない |

メリットデメリットをご紹介してきましたが、結局のところ最終的には、ご自身やご家族が学資保険に何を求めるのかが重要となってきます。

太陽生命のわくわくポッケは、生命保険と同じ様に保証がしっかりしているところが特徴でもあり、人気の一つです。

ですが、貯蓄となると保証がしっかりしている分元本割れしてしまうというデメリットがありますので、注意が必要です。

貯蓄性を持った掛け捨ての生命保険だと考えれば、わくわくポッケはおススメです。保証を中心に考え、貯蓄は付属として考えるのが良さそうです。

何が起こるかわからないと不安に感じている方は、保証がしっかりした保険が安心ですね!

どうしても貯蓄を優先したい、保証は別の保険で賄っている方は別の学資保険を検討された方がいいでしょう。

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎4.1 | ◎4.1 | ◎4.1 |

| 2位:フコク生命 | ◎4.0 | ◎4.0 | ◎4.1 |

| 3位:ニッセイ | 〇3.95 | 〇3.95 | ◎4.1 |

| 4位:明治安田生命 | 〇3.9 | 〇3.8 | ◎4.0 |

| 5位:住友生命 | 〇3.8 | 〇3.7 | ◎4.0 |

| 6位:第一生命 | 〇3.8 | 〇3.9 | 〇3.9 |

| 7位:JA | 〇3.75 | 〇3.8 | 〇3.7 |

| 8位:こくみん共済 | 〇3.7 | 〇3.6 | 〇3.6 |

| 9位:アフラック | 〇3.65 | ◎4.0 | -3.4 |

| 10位:かんぽ生命 | 〇3.65 | 〇3.5 | -3.6 |

| 11位:ひまわり生命 | 〇3.6 | 〇3.8 | -3.4 |

| 12位:三井住友海上生命 | 〇3.6 | 〇3.8 | -3.4 |

| 13位:あんしん生命 | 〇3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | 〇3.9 | -2.9 |

| 16位:富士生命 | -3.35 | 〇3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

ランキングで見るとソニー生命やフコク生命が人気であることがわかりますが、返戻率が同様にトップクラスであることと、悪い口コミが少なかったことから、ニッセイの学資保険も人気の商品であることがわかりますね。

太陽生命わくわくポッケに相談するとどうなるの?

わくわくポッケへの加入はとても簡単です。初回の保険料のみ、太陽生命の営業の方との直接やり取りで、クレジットカード支払が利用できます。

事前に資料請求をしたい場合は、わくわくポッケのページにで「資料請求」がありますので、こちらからすぐに欲しい保険の資料を取り寄せることができます。

保険に関する相談窓口で、まずは気になることを質問してみるのもいいかもしれません。 フリーダイヤル 0120-709-506(※月~金9:00~18:00、土9:00~17:00、上記以外の時間帯、日曜・祝日および12月30日~1月4日は休業) へ連絡をしましょう。

こちらのページで、最寄りの窓口を検索することも可能です。住んでいる地域を入力して検索が可能ですので、もし直接話を聞いてみたい場合は、こちらを利用してみましょう。

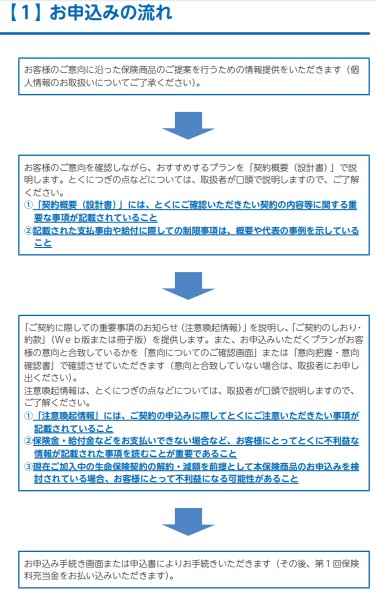

- お客様の情報の聞き取り(お客様にあったプランを提案するために)

- 保険の紹介や、プランの提案

- 契約に関して、重要事項の説明

- 契約のしおりの確認

- 意向把握、意向確認書にて最終確認

- 契約に関する必要事項の記入

- 第一回目の保険料の支払い

- 審査

- 契約成立

契約まではこのような流れとなっています。

各手順において、詳しく説明いたします。

STEP1.情報の聞き取り

まずはどのような保険のプランにするのか、学資保険について何を求めているを、担当の方から質問されます。

そしてあなたにあったプランをご紹介するために、いろいろと確認が入るかと思いますが、個人情報の取扱いについてはご了承いただくようにお願いします。

学資保険について事前に聞きたいことや、確認しておきたいことは子の時に確認しておくのがいいでしょう。

ここで求める条件と、取り扱っている保険の内容でのすり合わせが行われますので、契約してからなにか違った・・・となってしまうことを防ぎます。

STEP2、保険の紹介や、プランの提案

しっかりと話を聞いたうえで、あなたにあった保険を担当の方がご紹介してくれます。

またプランの内容などを聞きながら疑問に思ったことは、忘れないように確認しておきましょう。聞いた内容はメモを取っておくと忘れることがないのでいいですね!

STEP3、契約に関して、重要事項の説明

紹介して貰ったプランに関して、契約に関する重要事項などを細かく教えてくれます。

STEP4、契約のしおりの確認

さらにここで、契約について再度確認をしてくれます。

STEP5、意向把握、意向確認書にて最終確認

申し込みをするプランが、あなたの意向と一致しているかを確認する書類です。

もしまだ納得がいかないところがある場合は、しっかりと伝えましょう。

STEP6、契約に関する必要事項の記入

ここで保険の申込書、口座振替依頼書、告知書などに記入をしていきます。

この際、医師による審査が必要となる場合があります。

STEP7、第一回目、保険料の支払い

支払い後、初回の保険料の支払いとなります。

STEP8、審査

提出書類を確認して、引き受けの可否が判断されます。

告知内容によっては、別途承諾のための連絡が入ることもあります。その際は担当の方が教えてくれるでしょう。

STEP9、契約成立

無事に成立すると、後日、保険証券が到着し、こちらにて契約完了となります。

保険の内容の確認や告知内容の確認の為、後日連絡が入る場合があります。この場合も担当の方が先にお伝えしてくれますので、気になる方は確認してみてください。

学資保険に関するよくあるQ&A

こちらでは、太陽生命わくわくポッケやその他の学資保険にてよくある質問をまとめてみました。

なにか気になることがある際は、是非参考にされてみてください。

- こどもが産まれる前に契約できますか?

- どういう場合に給付金などが支払われますか?

- 給付金が支払われない場合はどんなときですか?

- 保証はいつから開始しますか?

- 保険料払込の免除について

こどもが産まれる前に契約できますか?

わくわくポッケは、出産の140日前から加入可能となっています。

そしてこの場合、付加いただける特約は育英年金特約または就業不能保障付育英年金特約、こども保険総合保険料払込免除特約となります 。

出産前加入特約というものがありますので、こちらを参考にされてください。

お子さまが小さなうちから加入しておくと、月々の支払いが少しですが低くなります。

そんなに変わることはないでしょうが、年間にするとかなりの違いになってきますよね。

もし学資保険の加入を検討されているのであれば、お子様が産まれる前のゆっくりと動ける時期に済ませておくと、産まれて忙しくなってくる時期でも安心して過ごすことが出来ます。

どういう場合に給付金などが支払われますか?

所定の高度障害状態になった際や、保証の対象となる不慮の事故、給付金などの支払い事由の発生時期には、支払われるようになっています。

給付金が支払われない場合は、どんなときですか?

治療処置などを伴わない、人間ドックの検査や美容上の処置、正常分娩などの治療を目的としていない入院の場合です。

美容手術、レーシック、疾病を直接の原因としない不妊治療なども同様です。

また定めてある、病院または診療所以外の医療機関に入院した時も同じです。

加入した保険の責任開始時期以前の不慮の事故や疾病に対しても保証はされません。支払いの免除も同じで、適用されません。

給付金が支払われるのは、加入してから開始時期以降の事故や病気などです。

サギや、不法取得などを目的として請求してしまうと、保険が取り消しや無効となってしまい、すでに払込している保険料の返還もされなくなってしまいますので、絶対にしないようにしましょう。

保証はいつから開始しますか?

営業職員経由で申しこみをおこなった場合、第一回の保険料を担当に支払った時点で、保証が開始します。

ただし現金以外でのお支払いの場合は以下の通りとなります。

また、法人募集代理店でお申し込みの場合、申し込みを行った契約を太陽生命本社が確認し、指定の口座に保険料が振り込まれた時点からを保証対象としています。

この2点で少し違いがありますので、気を付けてください。

保険料払込の免除について

保険料の払込免除の特約を付加した場合に適応されます。

こちらは「こども保険総合保険料免除特約」をつけているかどうかをご確認ください。

もしこちらの特約を付けてなかった場合は、死亡・高度障害状態・不慮の事故による身体障害状態のみの免除となりますのでご注意ください。

ですからもしも契約者の身体などに心配のある方は、免除特約を付けておくのがいいでしょう。何かあったときに備えることもできますし、お子様の学資保険や保険はそのまま継続となりますので、その点でも安心できます。

まとめ

今回は太陽生命のわくわくポッケについて、ご紹介しました。

お子様の学資金の貯金としての活用は、少し頼りないのですが、保証の面がかなり手厚くなっていますので、保険としてはかなり手厚いと思います。

学資金の貯金としてではなく、掛け捨ての保険で貯蓄が同時にできる保険だというくらいで考えておいた方がいいでしょう。

特に下記を重要視している方にはおススメです!

- 就業不能保証をつけたい

- 契約者の万が一でも、学資保険として継続させたい

- 三大疾病保証があると安心

- 義務教育のうちに払い込みを終わらせておきたい

このページを参考に、あなたのプランに合った保険が見つかることを願っています。