お子さんの誕生や成長に伴って、学資保険を検討中の方。

万一の保障に手厚い、東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」をご存知ですか?

契約者だけでなく、お子さんの万一にも対応しており、その保障の手厚さから選ばれている 学資保険です。

会社ごとに強みや特徴の異なる学資保険ですので、「他の学資保険と比べてどんな保障が受けられるのか」「他にはどんなメリットがあるのか」など気になるのではないでしょうか。

こちらのページでは、以下の観点より、 東京海上日動あんしん生命の学資保険「 5年ごと利差配当付こども保険 」が選ばれている秘訣に迫ります!

学資保険を検討中のプレママさんはもちろん、色々と悩んでしまってまだ学資保険をかけられていない方も、ぜひ参考にしてみてくださいね。

学資保険のまとめと契約すべき人

あんしん生命は 、国内における損害保険事業を行っている、東京海上日動グループのひとつです。

あんしんセエメエという名の、キャラクターをCM等で見たことのある方もいらっしゃるのではないでしょうか。

1996年に設立し、生命保険事業を行う中で、人々に「あんしん」を提供することを企業理念としている通り、学資保険についても契約者または、被保険者(お子さん)の万一に、手厚い保障が受けられるのが特徴。

健全な経営に努めており、 格付投資情報センター(R&I)による保険金支払能力格付 や 支払余力を示すソルベンシー・マージン比率でも、比較的高い評価を維持しています。

他の学資保険との違い

それでは早速、東京海上日動あんしん生命の学資保険と、他の学資保険との違いについてご紹介していきましょう。

万一の場合への保障が充実している

「5年ごと利差配当付こども保険」の最大の特徴といっても過言ではないのが、契約者・被契約者の万一への手厚い保障です。

万一の場合には、大きく以下の3つの保障がついています。

- 災害死亡保険金:被保険者が不慮の事故や所定の感染症で死亡した場合

→基準祝金額の200%相当額の支給 - 死亡給付金: 被保険者が死亡したとき(災害死亡保険金が支払われる場合を除く)

→ 死亡給付金額として所定の金額の支給 - 養育年金: ご契約者が死亡したとき、または所定の高度障害状態になったとき

→ 基準祝金額の50%相当額を、保険期間中年単位の応当日が到来するごとに支給

これらの保障に併せて、養育年金が支払われる状況になった場合または、不慮の事故やケガによって所定の身体障害状態となってしまった場合には、保険料の払込が免除となります。

ちなみに他社の学資保険で万一への保障がついているものをいくつかピックアップしてみました。

- 契約者の万一にはお見舞金(基準保険金額の半額)と養育年金(基準保険金額の満額)が受け取れる

- お子さんの万一には基準保険金額と払込年数に応じてこども死亡保険金が支給される

- 入院や手術を行った場合に、入院日当×入院日額を支給する特約

- 入院時に一時金を受け取れる特約を付加できる

- お子さんの後遺障害時:300万円

- 病気災害によるお子さんの死亡時

払込期間中:300万円×経過年数÷払込期間

払込終了後:300万円

- 通院日額:2,000円

- 通院初日~90日まで支給

- 入院時:入院日額10,000円を最高365日分支給

- 骨折・脱臼などの場合50,000円支給

受けられる保障や支給額は保険会社によって異なります。

ケガや入院に備えられる学資保険など様々です。

もちろん総払込金額や返戻率、その他保障もシュミレーションでみてみる必要がありますが、「5年ごと利差配当付こども保険」は、他社のものと比較して、死亡時の保障に手厚い保険であることが分かりますね。

高い信用力と健全性を備えている

学資保険は、長期的に高額の掛け金を納める必要があるため、企業の安定や、健全性についても事前に把握しておきたいところ。

東京海上日動あんしん生命は、幅広い分野で事業を展開しており、グループ全体で健全な経営に努めています。

国内外の権威ある格付会社(R&I・S&P)の行った格付けでは、高水準を維持しています。

- 保険金支払能力格付(R&I)

保険債務が約定どおりに履行される確実性についての格付:AA+ - 保険財務力格付(S&P)

保険契約の諸条件にしたがって支払いを行う能力に関して財務内容を評価した格付:A+

さらに、通常の予測を超えて発生するリスクに対応できる「支払余力」を有しているかどうかを判断するための行政監督上の指標のひとつである、ソルベンシー・マージン比率については、一般的に200%を超えていれば基準を満たしているといわれている中、2019年12月末現在1739.0%という高水準を維持しています。

このように、外部期機関からの評価が高いという面からも、安心して任せられる保険会社であるといえるでしょう。

こんな人に「5年ごと利差配当付こども保険」はぴったり!

ご紹介してきたように、東京海上日動あんしん生命の学資保険は万一への保障が手厚いのが特徴です。

貯蓄を目的とするのではなく、契約者・お子さんのもしもの場合に備える生命保険として使える保険をお探しの方には、理想的な学資保険なのではないでしょうか。

また、将来的に倒産リスクの少ない保険会社ですので、そういった安心感で選びたい方にもぴったりです。

その他にも、学資保険にこんなことを期待する方にもオススメです!

- 万一に備えられる学資保険を探している方

- 貯蓄性よりも、保障内容に重点を置いた学資保険を選びたい方

- 進学のタイミングで祝金が受取れるプランを選びたい方

- 安心して任せられる企業を選びたい方

- 家族の保険も一括して任せられる保険会社を選びたい方

このようなポイントに、ピンときたら、ぜひ一度シュミレーションをしてみましょう!

\祝金と養育年金で万一に備える/

逆に考え直すべき人は?

万一への備えとなる東京海上日動あんしん生命の「5年ごと利差配当付こども保険」ですが、返戻率の高さで知られる他社商品と比べると、どうしても劣ってしまいます。

| 保険名 | 返戻率 |

| 東京海上日動 あんしん生命 「5年ごと利差配当付こども保険」 | 85.2% |

| ソニー生命 「学資金準備スクエア(Ⅲ型)」 | 102.6% |

返戻率の算出条件 契約者30歳男性、被契約者0歳、 保険期間:お子様22歳まで、保険料払込期間:お子様18歳まで、 支給額:200万円 、口座振替、月払い

例えば、返戻率の高さで人気のソニー生命「学資金準備スクエア(Ⅲ型)」と比較してみると、こんなにも大きな差がでてきてしまいます…

しかしソニー生命の学資保険は、返戻率を高く維持するため、基本的な保障しか設けておらず、非常にシンプルなプランになっています。

そのため一概にどちらが良い学資保険だとは言い切れません。

ただ、学資保険に保障内容より、返戻率の高さや、貯蓄性の充実を求める場合、東京海上日動あんしん生命の保険は、少し物足りなさを感じてしまうでしょう。

その他にも、以下のような点が気になる方も、再検討をオススメします。

- 学資保険は貯蓄の為に利用したい方

- 保障よりも返戻率の高さを優先したい方

- 受取り時期など様々なプランより選びたい方

- 医療面での保障も必要と考えている方

学資保険は、各保険会社や共済ごとに特色があり、内容の充実具合や、保障内容が大きく異なります。

払込金額やメリット・デメリットをしっかり把握して、ご家族のためになるプランを選んでいきましょう!

東京海上日動あんしん生命「5年ごと利差配当付こども保険」の紹介・特徴

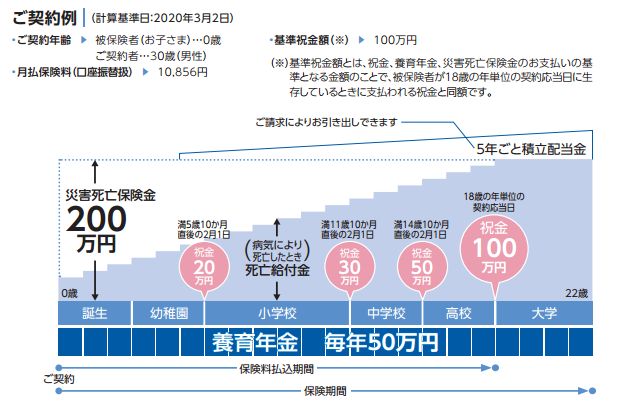

まず、東京海上日動あんしん生命の学資保険「5年ごとの利差配当付こども保険」の基本情報から。

| 返戻率※ | 85.2 |

| 保険料払込免除 | 有 |

| 契約年齢 | 契約者: 20歳~60歳 被保険者:0歳~9歳 |

| 祝金受け取り時期 | 満5歳10か月 満11歳10か月 満14歳10か月 18歳 |

| 満期年齢 | 22歳 |

| 保険料払込期間 | 18歳 |

| 出生前加入特約 | 有 |

| 保険料払込回数 | 一括、前納、月払い、年払い |

| 保険料払込方法 | 口座振替、送金、団体、クレジットカード |

| クレジットカード利用 | 可(指定のクレジットカードに限る) |

返戻率の算出条件 契約者30歳男性、被契約者0歳、 保険期間:お子様22歳まで、保険料払込期間:お子様18歳まで、 支給額:200万円 、基準祝金額:100万円、口座振替、月払い

基本的な保障は備えているので、安心して利用出来る保険であることが分かります。

学資保険は、総支払額が高額になるので、クレジットカードが利用可能なのも、嬉しいポイントですね。

それでは、より詳しく東京海上日動あんしん生命「5年ごと利差配当付こども保険」の特徴をみていきましょう。

東京海上日動あんしん生命の学資保険の4つの特徴と注意点

東京海上日動あんしん生命の学資保険には、人気の理由としても挙げられる、4つの特徴があります。

それぞれ注意すべき点と併せて詳しくご紹介していきます。

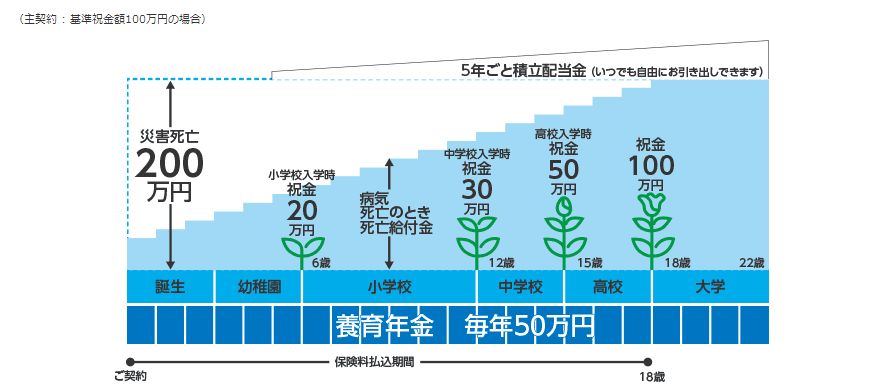

祝金で進学に備えられる

あんしん生命の学資保険は、満期時だけでなく小学校・中学校・高校の入学時に祝金を受け取ることができます。

進学の際には、制服や教材、部活動など準備が必要となることもあり、何かとお金がかかるもの。

もちろん日頃から貯蓄をしていても、家計的に祝金があるととても助かりますよね。

金額は、基準祝金額に応じて変動します。

- 満5歳10か月の時: 20%(被保険者のご契約年齢4歳未満の場合のみ)

- 満11歳10か月の時:30%

- 満14歳10か月 の時:50%

このように資金が必要となるにつれて、祝金も増えるように設定されています。

基準祝金額は 50万円~500万円(10万円単位) で設定できるようになっているので、ライフプランに合わせて、細かくプランニング可能なのもポイント!

必要な時に、必要な学資金が受取れる安心感を得られる、あんしん生命の学資保険の特徴の一つです。

ただし、プランがこちらの1つからしか選べないので、受取りのタイミングがライフプランに合わない可能性もあります。

いつ、どれくらいの学資金が必要になりそうなのかを、一度ご家族で話し合ってみても良いですね。

契約者の万一に備えられる

あんしん生命の学資保険では、契約者の万一(死亡・高度障害)の場合に、養育年金が保障されています。

保険料の払込免除の制度を設けている学資保険は他社でも取り扱いがあるものの、養育年金の保障が受けられるのは、JAこども共済や、SOMPOひまわり生命などの一部の保険に限られます。

その理由として、実際に払い込む金額に対して、受取る満期保険金と祝金の割合によって求められる、返戻率の存在が挙げられます。

ソニー生命の学資金準備スクエアのように、高い返戻率で知られる学資保険は、その割合を維持するため、あれこれ保障を付けないシンプルな形になっています。

ここで少し、契約者に万一のことがあった場合の事を考えてみましょう。

令和元年に文部科学省が実施した調査によると、1年間に保護者が支出した子供1人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)は、高校までで以下のような金額になっています。

| 学習費総額(円) | ||

| 幼稚園 | 公立 | 223,647円 |

| 私立 | 527,916円 | |

| 小学校 | 公立 | 321,281円 |

| 私立 | 1,598,691円 | |

| 中学校 | 公立 | 488,397円 |

| 私立 | 1,406,433円 | |

| 高校 | 公立 | 457,380円 |

| 私立 | 969,911円 | |

※文部科学省「平成30年度子供の学習費調査の結果について 」

公立・私立と選択する進路によって大きく異なるものの、1年あたりの教育資金はかなりの出費になることが分かります。

大学になると入試から卒業までの期間で、さらに多くの教育費が必要になります。

日本政策金融公庫が発表した大学の学費に関する調査結果によると…

| 大学 | 入学費用 | 在学費用 | 卒業までの費用 |

| 私立大学 | 66.9万円 | 147.8万円 | 362.5万円 |

| 国公立大学 | 71.4万円 | 107.0万円 | 499.4万円 |

| 私立大学文系 | 86.6万円 | 157.6万円 | 717万円 |

| 私立大学理系 | 84.5万円 | 184.3万円 | 821.7万円 |

※日本政策金融公庫「令和元年度「教育費負担の実態調査結果」」

受験費から学校納付金、そして入学しなかった学校への納付金を合わせた入学費用、在学中の学費と習い事にかかる費用を合わせると、高校までと比べ物になりません!

”子供を1人育てるのに1,000万円必要”だなんて言われますが、その理由が分かる気がします。

あんしん生命の「5年ごと利差配当付こども保険」は、返戻率が100%を切ってしまう学資保険ではありますが、契約者の万一の場合の保障がとても手厚く、保障重視の方にオススメの保険です。

養育年金の金額は、基準祝金額の50%で、これが保険期間中、年単位の応当日が到来するごとに毎年支給されます。

もし、何か万一のことがあった場合にも、お子さんの成長や学びの意欲を全力で応援したいと思う親心に、しっかりと寄り添ってくれる、そんな学資保険ですね。

お子様の死亡保障も含まれている

万一のことが起きるのは、契約者だけとは限りません。

あんしん生命の学資保険には、お子さんの死亡時の保障も2つ備わっています。

まず第一に「災害死亡保険金」と呼ばれる保障です。

これは、被保険者が不慮の事故や所定の感染症で死亡したときに支払われるもので、基準祝金額の200%相当額が支給されます。

第二に「死亡給付金」と呼ばれる保障で、災害死亡保険金には該当しない、被保険者の死亡時に、所定の金額が支払われます。

学資保険なので学資金の準備のために検討されると思うのですが、しっかりと保険として機能している、そんな学資保険であることが分かります。

注意点として、死亡保障は手厚いものの、医療特約はついていない点が挙げられます。

地域によって差はありますが、医療費助成の制度によって、おおよその医療費がかからないありがたい時代となりました。

そのため、学資保険に医療保障を求めないという方も多いのではないでしょうか。

ただ、もしものケガや入院に備えたいという方は、東京海上日動あんしん生命で取り扱っている他の保険との併用や、他社との比較をオススメします。

出生予定日140日前より加入できる

学資保険は、10年から20年にかけて長期的に支払うものなので、保険料が非常に重要となります。

こちらは、5年ごと利差配当付こども保険の月々の保険料例ですが、契約者やお子さんの年齢が上がるごとに、保険料が高くなっています。

月々の支払いは、微々たるものでも最終的に払い込む金額に大きな差が出てきてしまうので、お子さんの出生前後で契約者が誕生日を迎える場合には、この出生前加入特則の利用をオススメします。

また、産後のママは、赤ちゃんのお世話に保険を比較検討する時間の工面が難しくなります。

出生予定日の140日前より加入できるので、いろいろな商品と比較検討し、決定した段階で契約しておけば、あとは出生後の申請だけで済むので、助かりますね。

口コミでわかった5年ごと利差配当付こども保険のメリット

537人にアンケートをとった結果見えてきた5年ごと利差配当付こども保険のメリットは以下の2つです。

- 死亡保障がしっかりしているので、契約者の万一に備えられる

- 安心して任せられる健全な経営実績

死亡保障がしっかりしているので、契約者の万一に備えられる

「5年ごと利差配当付こども保険」の最大の特徴と言っても過言ではない、万一の保障の充実具合。

やはり口コミでも、この点を評価している方が多い印象を受けます。

契約者にもしものことが起こったとしても、教育費が支払えないことを理由に、お子さんの希望進路を諦めさせたくない。

そんな親心を感じます。

生命保険としての認識で考えていくと、イメージがわきやすいかもしれません。

しかし貯蓄性は低くなるため、学資保険を利用して貯蓄もしっかり行いたい方は、他社の学資保険と組み合わせて契約するのもひとつの手です。

この特徴がよく表れていた口コミ

口コミ

旦那の死亡保障がついた東京海上か、アフラックの学資保険で迷っているよ。

引用:Twitter

ほとんど東京海上日動、ちょこっとオリックス。教育費目的も学資じゃなくて普通に生命保険で。

引用:Twitter

口コミ

安心して任せられる健全な経営実績

生命保険事業だけでなく、損害保険事業や金融事業など、幅広い分野にて事業展開を行っている、東京海上グループ。

それだけの大企業であるという安心感で選ぶ方もみられます。

また、学資保険の他に、医療保険や死亡保険などの取り扱いもあり、一家全員分の保険を一括してお任せできるといった点や、環境の変化に応じて保険の見直しをしてもらえる点など、長期的なお付き合いができるのも喜ばれているポイントです。

特に学資保険は、20年近くお世話になるものですので、倒産リスクが低く、安定した経営実績、信頼出来る担当者のいる保険会社という理由からも、選ばれている事が分かります。

既にご家族が契約されていて、安心して任せられるといった印象をお持ちの方は、お話しを聞いてみたり、資料請求をしてみても良いですね。

この特徴がよく表れていた口コミ

口コミ

うち、学資は東京海上さんに頼む予定!東京海上さん信頼できるし、義実家のツテがあるんだ 合わせて、子供がものぶっ壊した時の保証とかも入れようかと思ってる

引用:Twitter

自動車保険で長年お世話になっている東京海上のフィナンシャルプランナーの方とお会いして、いろいろなアドバイスを受けてきましたが、今までかけてきた生命・医療・学資保険を大幅に見直し、新たに癌保険と長期割増保険に加入する事になりそうです。

引用:Twitter

口コミ

口コミでわかった5年ごと利差配当付こども保険のデメリット

もちろんメリットばかりではありません。

学資保険に求める条件によっては、不十分さを感じてしまう方もいます。

一体どのような点でデメリットと捉えられているのか、こちらも口コミをご紹介していきます。

返戻率が低く貯蓄性に欠ける

”学資保険に何を求めますか?”

と聞かれたら、どんなポイントを挙げられますか?

- 返戻率の高さ

- 月々の払込金額

- 医療保障の充実

- 死亡保障の充実

- 複数回に分けて学資金や祝金が支払われる

- 早い時期に払込満了を迎えられる

- クレジットカードが利用出来る

このような条件を挙げられるのではないでしょうか。

これまでもご紹介してきたように、東京海上日動あんしん生命の学資保険は、死亡保障に強く、返戻率に関してはどうしても弱くなっています。

保障を充実させた事で、元本割れしてしまっているため、貯蓄性を求める方からは、厳しい口コミも…。

ただ、返戻率の高い学資保険では、保障や特約がないシンプルなものも多くなっています。

それぞれのメリットを活かす意味では、予算的に余裕があれば、複数社で契約するという方法もありますね。

この特徴がよく表れていた口コミ

口コミ

東京海上は返戻立悪いけど、 旦那の会社も東京海上やで まとめた方が無難とか??

引用:Twitter

学資保険の返戻率ダメランキング

1位 東京海上日動学資保険 80%

2位 かんぽ生命学資保険 90%

3位 アフラック学資保険 90%〜96%

私はこの3つは避けました。返戻率だけ見るのはどうかと思う人もいるとは思いますが、でも預けたよりも減るのは辛い。 違約金がかかるので契約する前に検討を

引用:Twitter

口コミ

メリット・デメリットのまとめ

東京海上日動あんしん生命「5年ごと利差配当付こども保険」のメリット・デメリットは以下のようになります。

| メリット | デメリット |

| ・死亡保障がしっかりしているので、 契約者の万一に備えられる ・安心して任せられる健全な経営実績 | ・返戻率が低く貯蓄性に欠ける |

メリットデメリットをご紹介してきましたが、結局のところ最終的には、ご自身やご家族が学資保険に何を求めるのかが重要となってきます。

東京海上日動あんしん生命の「5年ごと利差配当付こども保険」では、生命保険に近い保障が受けられる点が、特徴であり、口コミ評価の高いポイントでした。

一方で、元本割れしてしまうほど返戻率の低いといったデメリットも…。

ある程度の貯蓄をしながら、万一にしっかり備えられるといった点においては、東京海上日動あんしん生命の学資保険はオススメです。

ただし、どうしても元本割れは避けたい方や、シンプルなプランで良いので貯蓄性に重点を置いて選びたい方は、他社の学資保険も視野に入れてみても良いでしょう。

各保険会社では公式サイト内で、シュミレーションが受けられますので、返戻率や保障内容を比較しながら、条件に合う学資保険を探していきましょう!

\ 祝金と養育年金で万一に備える/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

5年ごと利差配当付こども保険の登録・相談フロー

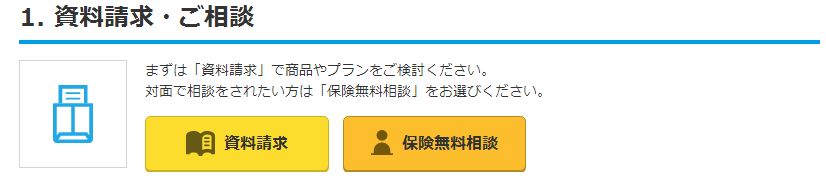

実際に、東京海上日動あんしん生命「5年ごと利差配当付こども保険」への加入が決まったら、早速手続きを行いましょう!

手続きはとっても簡単、4STEPです。

- 資料請求・相談

- 申し込み

- 審査

- 契約成立

早速詳しい方法についてご説明します!

STEP1:資料請求・相談

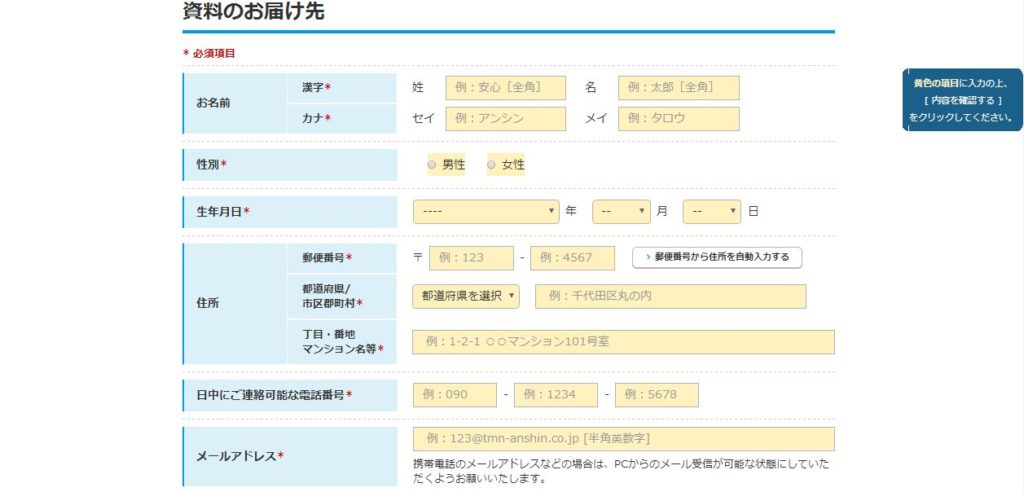

まず、公式ページのこちらから資料請求または無料相談の申し込みができるようになっています。

資料請求については、住所や氏名といった基本的な情報の入力だけで簡単に行えますので、気になる方は一度事前に取り寄せてみると、より内容がイメージしやくすくなるのでオススメです。

無料相談では、保険の加入はもちろん、契約後の見直しにも対応しています。

申込の方法は3パターンあり、お好きな方法が選べます。

- 電話相談(通話無料)

TEL:0120-790-190

受付時間: 平日 9:00〜18:00 (土曜・日曜・祝日・年末年始を除きます。) - インターネット(24時間対応)

- 面談(無料)

インターネットまたは電話より申込が必要

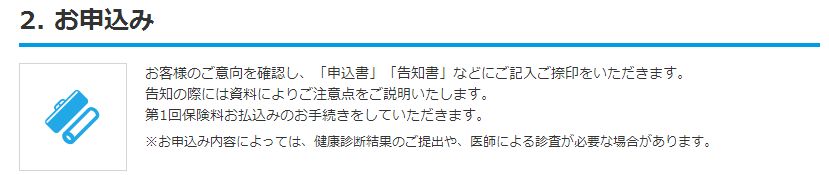

STEP2:申し込み

実際に内容を確認し、加入が決定したら、申込書など必要書類へ記入を行います。

ここで告知が正確に行われていないと、契約解除の対象となってしまうので、正確に記載する必要があります。

過去の傷病歴(傷病名、治療期間等。以下同じ。)、現在の健康状態、身体の障がい状態、職業等について、質問内容に疑問や不安のある方は、担当者に確認しましょう。

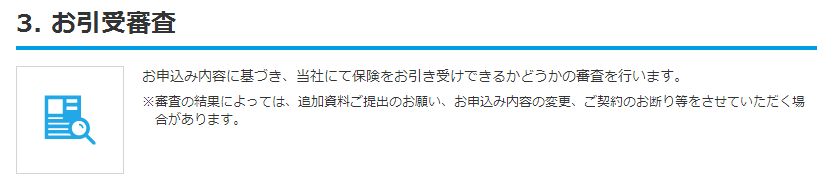

STEP3:審査

提出書類に基づいて、保険への加入可否の審査が行われます。

書類や、告知内容に不備が無く、審査を通過すれば、第一回保険料の払込後、契約成立となります。

後日、郵送で保険証券が送付されます。

保険証券は、保険金のご請求などの諸手続きに必要となる重要書類ですので、紛失や盗難には十分注意して保管しておきましょう。

よくある質問

ここで、東京海上日動あんしん生命「5年ごと利差配当付こども保険」や学資保険に関する、よくある質問をご紹介します。

- 保険料の払込みを年払にした場合、クレジットカード払を選択することはできますか?

- 保険料の払込方法を途中で変更することはできますか?

- 申込みの際に、審査はありますか?

- 指定代理請求特約は請求時に指定できますか?

- どのような手続きの時にマイナンバー(個人番号)を申告するのですか?

- 5年ごと利差配当とは?

保険料の払込みを年払にした場合、クレジットカード払を選択することはできますか?

年払の場合でもクレジットカード払をお選びいただけます。

ただし、クレジットカード払による支払上限は10万円となるため、年払での保険料が10万円以下の場合に限り、クレジットカード払が可能となります。

保険料の払込方法を途中で変更することはできますか?

保険料の払込方法は途中で変更可能です。

変更をご希望される場合は、契約者さま専用ページよりお手続きいただくか、取扱者へお問い合わせください。

なお、口座振替扱以外の払込経路(クレジットカード払扱など)への変更についてはインターネットでは受付できません。

申込みの際に、審査はありますか?

ご加入の際の審査は、「告知書扱」と「診査扱」の2種類があります。

「告知書扱」は、過去の傷病歴(傷病名・治療期間など)、現在の健康状態・身体の障がい状態・職業等について、被保険者様(またはご契約者様)自身にご記入していただきます。

「診査扱」は、健康診断の結果をご提出いただく場合や医師による診査が必要となる場合がございます。

指定代理請求特約は請求時に指定できますか?

保険契約者または被保険者である保険金等の受取人が、病気やケガにより保険金等を請求する意思表示ができない等の場合に、指定された指定代理請求人が保険金等の代理請求を行うことができる、指定代理請求特約。

こちらは、被契約者の同意を得て、あらかじめ契約者が1名を指定しておく必要があります。

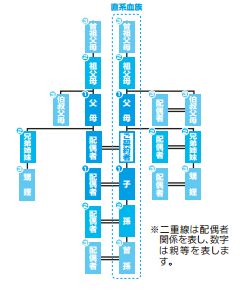

なお、指定代理請求人に指定できるのは、以下の条件に当てはまる人に限られます。

- 契約者の戸籍上の配偶者

- 契約者の直系血族

- 契約者の3親等内の親族

- 契約者と同居しており、生計を一にしている者

- 契約者との契約に基づいて、契約者の療養看護または財産管理を行っている者

なお、指定代理請求人に選ばれた方は、祝金はもちろん、各保障の給付金、保険料の払込免除と保険全般の請求が可能となります。

どのような手続きの時にマイナンバー(個人番号)を申告するのですか?

お支払い手続き時にご契約者・保険金受取人、両方のお客様から申告いただきたいご契約の例は、以下のとおりです。

- 同一支払日で満期保険金、給付金、祝金、解約返戻金等の一時金が100万円を超える場合(年金受取りの場合は、年金を受け取る権利(年金受給権)が100万円を超える契約) 等

- 同一支払日で死亡保険金、死亡給付金、高度障害保険金、介護保険金、特定疾病保険金、リビング・ニーズ等の一時金が100万円を超える場合 等

- 年金受取予定の場合 等

〔本ご案内(マイナンバー)に関するお問合せ先〕

東京海上日動あんしん生命保険株式会社(東京海上日動事務アウトソーシング株式会社 大阪センター)

電話番号 0120-550-006

受付時間 月~金曜日 9:00~17:00(土曜・日曜・祝日・年末年始を除きます。)

「5年ごと利差配当付こども保険」では、基準祝金額が50万円~500万円(10万円単位) で設定出来るので、契約内容によってはマイナンバーの申告が必要となります。

加入時、または給付時に担当者または上記カスタマーセンターへの問い合わせをオススメします。

5年ごと利差配当とは?

保険会社では、責任準備金などを用いて運用を行っています。

その運用益が、予定した額を超えた場合または契約が消滅した場合に、契約後5年ごとに支払われます。

あくまで運用益によるものなので、必ず決まった金額が受取れるのではなく、運用実績によって変動します。

「5年ごと利差配当付こども保険」では、貯まった利差はいつでも自由に引き出すことができます。

まとめ

今回は 東京海上日動あんしん生命の学資保険、5年ごと利差配当付こども保険についてまとめました。

特徴を簡単にまとめてみると

- 万一への保障が手厚い学資保険を求める方にオススメ

- 学資保険というよりも、生命保険というイメージの保険

- 経営状況として、安全で健全な保険会社である

- 進学のタイミングで祝金が受取れるので、その都度助かる

- 5年ごとに運営益の利差が支払われる

ということがわかりました!

保障型の学資保険ですので、どうしても返戻率は低くなってしまいます。

そのため、しっかりと貯蓄できる他社の学資保険との併用などで利用するのもオススメです。

学資保険は多くの保険会社が扱っています。

保障の内容も、充実具合も様々。

一度、シュミレーションや無料相談を行い、ご自身の学資保険に求める条件にぴったり合った保険を選んでいきましょう。

\祝金と養育年金で万一に備える/